В Интернете в открытом доступе можно найти исследование Национального агентства финансовых исследований (НАФИ), проводимое в 2010 году. В ходе опроса только 10% россиян признались, что не знают о возможности оплачивать коммунальные услуги через Интернет или мобильный телефон. При этом пользуются альтернативными способами платежей всего 1% россиян, а с банковского счета через Сеть не платит практически никто.

Основная масса людей рассчитывается через почту или сберкассы. Примечательно, что большинство посетителей сберкассы не желают пользоваться терминалами, установленными в помещении, а платят через кассу.

Эксперты НАФИ называют несколько причин для такой приверженности традициям: привычка к работе с операционистом, отсутствие бумажной квитанции или чека, недоверие к дистанционным платежам, неудобство интернет-платежей. Несмотря на то что исследование проводилось почти полтора года назад, ситуация, судя по сохраняющимся очередям, почти не изменилась.

Традиционный способ расчетов

Большинство горожан отлично представляют, как происходит процесс оплаты через сберкассу. Не будем его лишний раз описывать, лучше сосредоточимся на положительных и отрицательных качествах отделений банков в сравнении с другими способами оплаты.

+ Во-первых, работа с операционистом подходит для пожилых и невнимательных людей. Каждый платежный документ содержит десятки цифр, которые нужно указывать. Опытный работник банка быстро вбивает их в базу, как правило, не совершая при этом ошибок. Естественно, что бабушке с плохим зрением будет неудобно переписывать данные квитка на терминале, даже если у последнего большой экран. Во-вторых, в банке клиенту всегда выдают чек. При альтернативном способе оплаты этого может и не быть. В-третьих, в сберкассе можно расплатиться деньгами любого «качества». Горожанину не откажут из-за того, что купюра помята или уголок оторван. Платежные терминалы такой толерантностью к купюрам похвастаться не могут.

– Главный недостаток отделений банков — большие очереди. Слава богу, во многих филиалах прием ведется при помощи бумажных талончиков. Нет необходимости скандалить из-за того, что «вас тут не стояло». К сожалению, дополнительный порядок не привел к кардинальному ускорению работы. Очередь по-прежнему тянется медленно. Автор материала не так давно больше часа провел в сберкассе, чтобы оплатить коммунальный счет и дорожный штраф. Операционист в Сбербанке берет комиссию 2% (минимум 30 рублей). В итоге за два платежа мне пришлось еще 60 рублей доплатить.

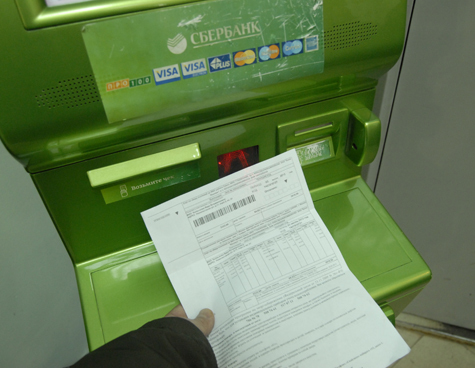

Платежный терминал

Этот вид оплаты появился в столице относительно недавно. Причем развиваться он сразу же начал бурными темпами. Буквально за год-два терминалы появились чуть ли не на каждом углу. Вначале на них можно было только пополнить баланс телефона и оплатить услуги интернет-провайдера. Сейчас же ассортимент услуг значительно расширился. Аппараты стали принимать и коммунальные платежи. Общий принцип работы у терминалов такой же, как у банкоматов, с той лишь разницей, что человеку необязательно иметь кредитную карту. Автомат принимает наличные.

Как правило, устройство оборудовано удобным и несложным интерфейсом с кнопками для выбора и ввода. Чтобы перевести средства, надо ввести свой лицевой счет или отсканировать на терминале платежную квитанцию (правда, такая опция есть далеко не везде). Деньги вносятся через купюроприемник. В конце нужно подтвердить оплату, и аппарат выдаст кассовый чек.

+ Быстрое обслуживание. Если рука уже набита, то коммунальный платеж можно будет совершить буквально за пару минут. К достоинствам отнесем и распространенность платежных терминалов. Они есть в метро, крупных магазинах, переходах, просто на улице. Как следствие, нет проблем с очередями. Более того, аппараты работают без выходных и праздничных дней. Заплатить за ЖКУ можно хоть ночью. В конце же у клиента остается чек. Он поможет, если у коммунальщиков возникнут какие-то претензии по поводу платежей.

– Увы, недостатков у терминалов тоже хватает. Комиссия здесь, пожалуй, самая высокая по сравнению с «конкурентами». Устройство заберет у вас

Интернет-банк

Оплата коммуналки при помощи домашнего компьютера, пожалуй, самое молодое, перспективное, но в то же время неотработанное направление. Почти все крупные банки имеют у себя услугу «личный кабинет» (в разных случаях может называться по-разному). Держатель кредитной карты получает на сайте организации персональную учетную запись, при помощи которой может производить операции со счетом. Первичная регистрация, как правило, происходит по телефону.

Зайти в свой интернет-кабинет возможно только по логину и паролю. Этого достаточно для совершения платежей. Номер кредитки или пин-код не спрашивается. Удобно, так как в случае хакерской атаки данные карточки не попадут к злоумышленникам.

Сам процесс оплаты через Сеть выглядит довольно просто. Пользователь выбирает на своей страничке вид услуг (в нашем случае — погашение долгов за ЖКУ). Дальше указывается лицевой счет, с которого коммунальные компании списывают средства за свою работу. Потом система автоматически переводит деньги с кредитной карты поставщикам газа, электричества, воды и т.д.

+ Погасить коммунальные счета можно, не выходя из квартиры. Достаточно компьютера и выхода в Интернет. Существуют даже приложения для мобильных устройств. Нет территориальных ограничений. Посетить «личный кабинет» реально, даже находясь где-нибудь в Египте. Ни о каких очередях, естественно, речь уже не идет.

– К сожалению, количество недостатков пока перевешивает. Во-первых, долги за ЖКУ нельзя оплатить при помощи интернет-банка, если у вас нет карты. Последнюю, правда, получить достаточно легко. Почти все кредитные организации откроют вам счет и дадут «пластик» буквально за несколько минут. Но, чтобы пополнить баланс, придется идти к банкомату или в отделение банка и вносить средства. Это уже требует времени, и велик шанс натолкнуться на те же очереди. Во-вторых, комиссия при пользовании «личным кабинетом» все равно берется, около 0,5% от платежа. Где-то это фиксированная сумма (например, 29 рублей у одного из крупных банков). В-третьих, пользователь не получает чек. Квитанция высвечивается на экране, но если нет принтера или он плохой, то распечатать ее не удастся. Особенно это актуально для мобильных устройств. В-четвертых, система интернет-банкинга периодически работает нестабильно. Можно по 10 минут ждать захода в свой «кабинет». Иногда получить доступ вообще не удается. В-пятых, интернет-платежи не всегда корректно учитываются, если платишь за несколько месяцев сразу. Семья автора материала недавно как раз обожглась на этом. По какой-то причине три разных платежа, совершенных через Сеть, за три разных месяца были объединены в один. Автоматическая система (уже у коммунальщиков) не смогла самостоятельно раскидать деньги по получателям. Трехмесячная сумма оказалась в непонятном, подвешенном состоянии. Из-за этого мы продолжали числиться должниками. Конфликт удалось урегулировать после нескольких звонков в разные инстанции. Инцидент был исчерпан, но неприятный осадок остался. В-шестых, если пользователь ошибся с реквизитами, деньги отправятся не тому получателю. Вернуть же свои кровные будет крайне проблематично. Если подобную ошибку допускает операционист, вину на худой конец можно будет свалить на банк и потребовать у организации решения проблемы. Имеет смысл пользоваться заготовленным шаблоном, чтобы не совершать ошибок.

Банкомат

Сразу заметим, что далеко не у всех кредитных организаций есть банкоматы, позволяющие совершать коммунальные платежи. Но если уж вам повезло найти такой, то справиться с ним не составит никакого труда. Принцип действия у них такой же, как у платежных терминалов. Главное отличие — расплатиться можно только при наличии пластиковой карты. Купюры подобные устройства не принимают. О том, что делать, если нет кредитки, говорится выше.

+ По большому счету преимущества у банкомата те же, что и у терминала. Главный бонус — комиссия будет ниже. У Сбербанка она составляет 0,5% (при использовании «родной» карты). У «Банка Москвы» комиссия вообще не берется. Не советуем оплачивать коммуналку в банкоматах одной организации картами другой. Тогда с пользователя возьмут дополнительный процент за перевод средств между банками.

– Недостатки банкомата опять-таки те же, что и у платежных терминалов. С той лишь разницей, что у банкомата проще наткнуться на очередь.

Перспективы в Москве

В обозримом будущем оплатить коммуналку без процентов можно будет в поликлиниках, школах, в детских садах и других объектах соцсферы. Такое указание дал Сергей Собянин на совещании по вопросам совершенствования порядка оплаты услуг ЖКХ.

— В городе сегодня действует система единого информационно-расчетного центра, который аккумулирует у себя и формирует единый платежный документ по большинству коммунальных и жилищных услуг, за исключением счетов на электроэнергию, — заметил по этому поводу мэр Москвы. — Все, казалось бы, хорошо, но идет следующая стадия — человек должен оплатить счета, и здесь, конечно, есть проблемы. Отделения банков не всегда справляются, возникает очередь, плюс к тому банки вынуждены брать комиссионные, что удорожает саму услугу.

В связи с этим градоначальник предложил подписать соглашение с кредитными организациями, согласно которому будет установлен единый комиссионный тариф при принятии коммунальных платежей.

Кроме этого Сергей Семенович высказал мысль, что реально было бы воспользоваться еще советским опытом. По его словам, раньше за коммуналку можно было заплатить при помощи бухгалтера на работе. Последний централизованно перечислял по безналу необходимую сумму по коммунальным счетам. «Сейчас, по-моему, платить за ЖКУ через бухгалтерию не так просто. Но при необходимости мы сделаем все, чтобы упростить этот процесс», — сказал Собянин.

В самом деле ввести подобную услугу нелегко. Даже если бухгалтерия и возьмет на себя такие обязанности, ей придется заводить себе нового сотрудника. Объем работы увеличится в разы.

— В нашей организации работает порядка 400 сотрудников, — говорит бухгалтер с многолетним стажем Ольга Зайцева. — Каждому человеку обычно приходит три квитанции: общая, за свет и за телефон. Это означает, что за месяц нам дополнительно придется совершить 1200 платежей, за год — 14 400. Плюс к этому каждый платит своей районной организации — соответственно, у них разные реквизиты. Все придется заполнять вручную. Из-за периодической смены кадров работа по оформлению новых данных не закончится никогда. Фактически, если мы возьмем на себя оплату коммунальных счетов, это удвоит нашу нагрузку. Придется нанимать для этого отдельного сотрудника.

Кроме того, г-жа Зайцева заметила, что не все аккуратно платят за ЖКУ. Кому-то срочно могут понадобиться деньги. Это означает, что в бухгалтерию постоянно будут стучаться ходоки с просьбой ничего не перечислять из зарплаты.