Моральная господдержка

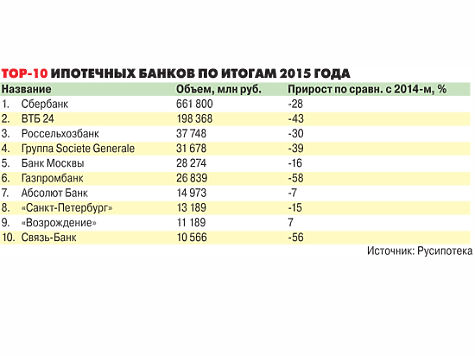

По итогам 2015 года совокупный рублевый ипотечный портфель банковской системы вырос на 11% по сравнению с показателями 2014 года, но в абсолютных цифрах объемы кредитования упали практически в 1,5 раза — с 1,5 трлн руб. в 2014 году до 1 трлн руб. в 2015-м, рассказывает директор департамента розничного бизнеса Росгосстрах банка Андрей Борискин. При этом, отмечает эксперт, более четверти объема жилищных ипотечных кредитов было оформлено по госпрограмме субсидирования ставок, запущенной 1 марта 2015 года в качестве антикризисной меры на год и недавно продленной до 1 января 2017 года.

Главный экономист Национального рейтингового агентства Максим Васин напоминает условия программы: ипотечный кредит предполагает ставку не более 12% годовых, первоначальный взнос — не меньше 20% от стоимости жилья и срок погашения — в пределах 25–30 лет. В прошлом году «программные» ставки варьировались в пределах 9,9–12% годовых (9,9–10,9% годовых по стандартам АИЖК и 10,9–12% — у активных рыночных игроков). Но, подчеркивает Васин, уровень субсидирования при продлении программы было решено установить в размере 1,5% годовых к ключевой ставке ЦБ, а по ссудам, выданным до 1 марта 2016 года, этот показатель составляет 3,5%. Проще говоря, в прошлом году власти более щедро финансировали ипотечный «дисконт». Сейчас условия для кредиторов ужесточились, поэтому теперь льготная ипотека вряд ли будет выдаваться заметно дешевле «верхней» границы, составляющей, напомним, 12% годовых.

Именно столько сейчас стоит субсидированная ставка у одного из ключевых игроков ипотечного рынка банка ВТБ 24, который, как сообщили в его пресс-службе, в связи с изменениями правил повысил ставку на 0,6 п.п. Вице-президент банка «Открытие» Анна Юдина также подтвердила, что из-за сокращения размера субсидии по итогам пролонгации программы ставка по льготным ипотечным кредитам повышалась и в настоящий момент составляет 11,95% годовых. Классические же ипотечные продукты обойдутся потенциальным заемщикам в 13–14% годовых.

Структуру ипотечного спроса определяет ограниченность предложения. Поскольку каждый четвертый-пятый кредит по рынку в целом (а в некоторых банках — более 70–80% от прошлогодних и текущих объемов) — «льготный», то речь идет в первую очередь о купле-продаже «первички» — строящегося или только что сданного жилья в Москве и регионах РФ. Такая ситуация, естественно, влияет на продуктовый состав. «В выдачах 2016 года доля кредитов на первичном рынке недвижимости составляет 78% и, соответственно, 22% кредитов — на вторичном», — рассказывает Юдина. «На текущий момент доля выдачи первички достигает 90%», — сообщил заместитель начальника департамента розничного бизнеса банка «Возрождение» Олег Коркин. Похожие цифры называют и другие финансисты.

Ипотечный фейс-контроль

Во сколько же обойдется ипотечный кредит на квартиру в Москве или Подмосковье в новостройке с субсидией и без, спросил «МК» у банков. Дресс-код и фейс-контроль на ипотечном входе довольно суровы.

Например, в одном банке при стоимости квартиры 3,5 млн рублей (а такую попробуй еще найди!), первоначальном взносе в размере 20% и 15-летним сроком льготная ставка составит 11,95% годовых, ежемесячный платеж — 33,5 тыс. руб. За рамками программы господдержки ставка обойдется заемщику в 13,75% годовых, аннуитет — 36,8 тыс. руб.

Другой пример: если жилье стоит 7,2 млн руб., клиент располагает 20% от этого ценника для первого взноса, а период кредитования равняется 15 годам, то в случае со льготной ипотекой ставка достигает 12% годовых, ежемесячный взнос — 57,5 тыс. руб., без субсидии — 13,5% и 74,7 тыс. руб. соответственно.

Похожие расчеты приводят и другие ипотечники. Исходя из такой арифметики, нетрудно сделать вывод, что кандидат в ипотековладельцы — как минимум человек небедный. На среднюю зарплату, которая даже в Москве составляет около 50 тыс. руб., ипотечным заемщикам с учетом всех возможных льгот и «плюшек» особенно не разгуляться: даже при покупке максимально скромной квартиры на окраинах Москвы или за МКАДом за 3–4 млн руб. на ежемесячный платеж придется тратить не меньше 35–40 тыс. руб.

В регионах тарифы и на жилые объекты, и на ипотечные расходы, конечно, значительно ниже, но пропорции остаются неизменными: претендент должен зарабатывать как минимум на 40–50% больше, чем ему придется тратить на кредитный аннуитет. Поэтому общероссийский портрет ипотечного заемщика сейчас выглядит примерно так: это социально активный гражданин или гражданка с минимальной кредитной нагрузкой и стабильным заработком, который составляет не меньше 40 тыс. руб. на одного работающего члена семьи (желательно, чтобы в семье трудилось как минимум два человека).

Что касается жителей столицы, то в идеале ипотечники должны получать не меньше 150–200 тыс. руб. на семью: при таких доходах ипотечная нагрузка не превращает жизнь заемщика в беспросветный «хлеб и квас».

Туманное будущее

Что год текущий нам готовит? Да ничего определенного, честно говоря. Скорее всего, ипотека как была, так и останется преимущественно льготной, хотя самые жизнерадостные банкиры и надеются сократить долю «госпрограммных» выдач с нынешних 60–80% до 30–40%. Насколько рынок оживится, будет зависеть сейчас в первую очередь от политики Банка России в ценообразовании ключевой ставки. «Уровень ключевой ставки ЦБ на уровне 11% не позволяет банкам выдавать средства под 12% без господдержки и субъективных причин», — считает Борискин, отмечая при этом, что все же и за рамками госпрограммы рынок ипотеки не стоит на месте. «Ставка в 15–16% годовых, конечно, великовата для сумм и сроков ипотечных кредитов. Но здесь может сыграть эффект ценовой просадки некоторых категорий недвижимости, что простимулирует спрос на ее приобретение, в том числе и за счет кредитных средств — пусть и недешевых», — отмечает эксперт.

Как полагает директор департамента розничных кредитных продуктов СМП банка Наталья Коняхина, несмотря на снижение ставок и цен на жилье, сдерживающие потребительский спрос факторы остаются. Речь идет о снижении уровня доходов населения, неуверенности заемщиков в завтрашнем дне и в своей платежеспособности. Именно сокращение заработков в условиях высокой закредитованности может привести к проблемам в обслуживании кредитов и, как следствие, росту вероятности дефолтов. Васин из НРА обращает внимание, что росту кредитных рисков способствует сокращение возможностей заемщиков рефинансировать ранее взятые займы.

Резюмируя прогнозы банкиров, можно сделать лишь один однозначный вывод — в отличие от многих других розничных кредитных продуктов ипотека развивается довольно активно. И по итогам 2016 года рынок однозначно вырастет, вопрос в том — как заметно. Оценки игроков разнятся: скептики ожидают прибавку к общему рыночному портфелю в размере 7–10%, оптимисты обещают 10–15%. Впрочем, делать уверенные прогнозы не берется никто — на фоне постоянно меняющейся ситуации в российской и мировой экономике даже на год вперед загадывать бессмысленно — слишком велика вероятность попасть пальцем в небо.