Трудно представить, что наши предки обходились без финансов: все товары и услуги приобретались с помощью натурального обмена. Эквивалентом денег могли быть мясо, меха, живой скот. Потом в Древнем Китае появились более ликвидные монеты из драгоценных металлов, но они были очень тяжелые, поэтому древние жители Поднебесной придумали бумажные деньги. В начале XX века люди научились совершать денежные переводы с помощью телеграфа, а в 1970-х годах начали выпускаться банковские карточки с микрочипами. Сегодня деньги и вовсе перестают быть материальной субстанцией, а все наши доходы, начиная от зарплат и заканчивая пенсиями, уже давно начисляются и хранятся виртуально на банковских счетах.

Но и ставшие привычными банковские карточки на наших глазах стремительно уходят в историю. Многие даже не представляют, какие новые возможности предоставляет цифровая среда, которая повсеместно поглотила финансовую сферу. Криптовалюта и блокчейн, системы бесконтактной оплаты и технология NFC, электронные кошельки, мобильный и интернет-банкинг — в таком многообразии инноваций наличные деньги становятся пережитком прошлого.

Вот только некоторые штрихи из этого денежного, а точнее — безденежного завтра. В конце лета ведущие мировые банки заявили о намерении создать новую цифровую валюту на основе технологии блокчейна. Суть ее заключается в создании автономной децентрализованной базы, доступной для всех пользователей. На основе технологии построен процесс выпуска самой популярной криптовалюты в мире — Bitcoin. Криптовалюта или «электронная наличность» позволяет совершать финансовые операции виртуально, а технология блокчейн обрабатывает запросы по всем транзакциям, что могут видеть все участники процесса. В этом случае практически исключается риск обмана, мошенничества, денежных махинаций и любых фальсификаций, поэтому с каждым годом электронные деньги набирают популярность.

Забыть кошелек дома и рассчитаться за покупку «умными» часами или браслетом на руке — легко! Системы бесконтактной оплаты, которые используются в современных гаджетах, это позволяют. В последнее время российские банки активно внедряют в инфраструктуру подобные системы, например, Apple Pay и Samsung Pay. К мобильным устройствам клиентов привязываются банковские счета, а кассовые аппараты при соприкосновении с устройством считывают финансовую информацию, в связи с чем процесс оплаты сокращается до нескольких секунд. Кстати, «умными» мировая наука сделала не только мобильные устройства, но и крупногабаритную технику, например, холодильники. Уже появляются модели, которые могут сами заказать и оплатить доставку еды.

Сегодня банки, как операторы всех наших финансовых операций, просто обязаны идти в ногу со временем. Если они не внедряют последние инновации, то перестают быть конкурентными. Новая тенденция в банковской сфере - Digital Banking. Суть его можно охарактеризовать так: «если вы не идете в банк, банк идет к вам». «Цифровой банк» появляется там, где удобно клиенту: в мобильных устройствах, информационных сервисах, электронном бизнесе, в Интернете вещей и даже социальных сетях, словом, в любом месте цифрового пространства. Digital Banking опережает клиента на шаг: если он смотрел за завтраком статьи про ипотеку в Интернете, а затем изучил процентные ставки в своем банке, то специалисты должны быть готовы позвонить ему с предложением, подготовив индивидуальные условия. А если у клиента возникла проблема, то цифровой банк позволяет ее оперативно решить: сообщить о неполадке можно в соцсетях или приложениях.

Преимущества мобильных и интернет-банков трудно переоценить: с их помощью с компьютера или телефона можно быстро и удобно оплачивать счета, делать покупки в Интернете, переводить деньги. Однако сегодня появляются новые сервисы перевода денег в течение нескольких секунд, например, Юми-перевод или p2p-перевод.

Кстати

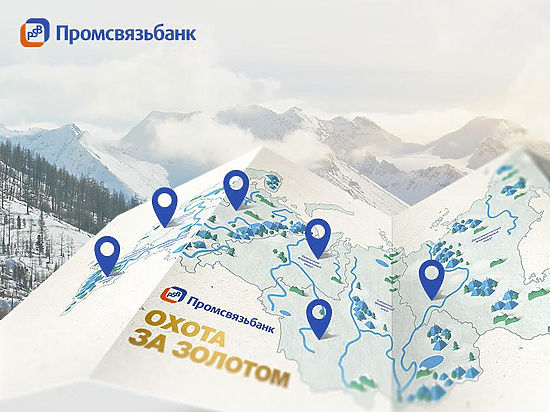

Как известно, раньше бумажные деньги должны были обеспечиваться золотым запасом страны. После Первой мировой войны некоторые страны от этого правила отказались. А сегодня уже и само золото стало виртуальным. Правда, пока только в онлайн-игре Промсвязьбанка «Охота за золотом», признанной лучшей игрой Рунета 2016 по итогам народного голосования.

Игра стартовала в сентябре текущего года в рамках акции Промсвязьбанка при поддержке MasterCard. Участниками игры могли стать обладатели карт этой платежной системы, а призовой фонд составил 30 млн рублей. По сюжету каждый участник становился «охотником», который исследовал карту России в поисках «сокровищ» и призов. Очередной «тайник с золотом» игрок находил после оплаты покупок на сумму 1500 рублей или выполнения разных заданий. Победители акции, срок окончания которой был запланирован на 30 ноября, получат 3 кг золота, 150 кг серебра и 200 млн бонусных баллов. Однако у тех, кто не успел принять участие в «Охоте за золотом», еще есть шанс попытать удачу: акцию решено продлить.

По словам Михаила Коломийца, директора по кредитным продуктам и развитию взаимоотношений с клиентами Промсвязьбанка, эта акция-игра уникальна тем, что в ней реализованы новые способы взаимодействия с клиентом и предложена игровая модель использования банковских продуктов и услуг. Как отметил представитель банка, такой подход задает новый тренд, а подобные проекты имеют большой потенциал развития в финансовом секторе.

Читайте другие материалы специального проекта MK.ru "700 лет рублю"