— Золото необходимо мужчинам, потому что оно нравится женщинам. Отсюда и родилась ценность красивых металлов и камней — они помогали заполучить благосклонность прекрасного пола. И если античный человек мог инвестировать в золото, не обладая никакими специальными знаниями, совершенно непонятно, почему этого не может сделать современный гражданин, — начал разговор с корреспондентом “МК” Олег Иванов, вице-президент Ассоциации региональных российских банков.

В России доступны три вида сбережений, связанных с драгоценными металлами. Это покупка слитков, инвестиционных монет и обезличенные металлические счета. У каждого способа есть свои плюсы и минусы. Недостатки касаются, как правило, налогообложения операций с благородными металлами. Так, если хочется купить для потомков золотой слиток, то важно знать, что за приобретение следует уплатить государству налог на добавленную стоимость, который нынче составляет 18%.

Впрочем, если купить у банка слиток и отдать ему же на хранение, то платить налог не придется. Пусть лежит себе, поблескивая полированными боками в тиши хранилища. Но увы, когда захочется достать бесценный кирпичик из его уютного сейфа, от НДС все-таки не уйти.Да и спокойствие за вверенную банкам драгоценность тоже стоит денег. Хранение единицы слитка в одном из крупнейших российских банков стоит от 12 рублей в сутки и ниже (в зависимости от количества). Но если металла немного, то годовая стоимость его сохранности может быть сопоставима с доходом от его владения.

Нужен ли клад?

Если же не хочется платить банку за услуги сейфа, то можно закопать у себя на даче клад. Для этой цели лучше подойдут инвестиционные монеты. Начальник аналитического отдела инвестиционной компании Николай Подлевских напоминает — при такой покупке не уплачивается НДС, поэтому их можно прятать вне стен банка. Но и тут есть нюансы. Развитого рынка инвестмонет в России нет, напоминает аналитик. Это скорее область, близкая к нумизматике, где действуют драконовские требования к внешнему виду, состоянию поверхности, и при малейших дефектах назначается дисконт. “К инвестиционным монетам таких требований не должно быть. Но при попытках продажи клиент может обнаружить, что покупатели тяготеют к нумизматическому рынку и завышают условия по внешнему виду товара”, — рассуждает собеседник “МК”. Впрочем, Подлевских считает, что ситуация рано или поздно изменится. В последнее время количество покупаемых монет каждый год растет вдвое. Кстати, известный бизнесмен Герман Стерлигов одно время часть своего золотого запаса хранил не в сейфовых ячейках, а, по его признанию, “под дубом”. В этом оригинальном вместилище, по его утверждению, несколько тысяч инвестиционных монет “Георгий Победоносец” из золота (на минуточку, инертного металла 999-й пробы) неведомым образом покрылись коричневыми и красными пятнами. Впоследствии предприниматель рассказывал в телеэфире, что банк принял “ржавые” монеты по заниженному курсу.

В отличие от физического металла, владелец ОМС не думает о специальных способах хранения. Клиент, открывая металлический счет, вкладывает свои рубли в золото, котируемое в долларах США. Обладатель виртуального металла может в любой момент получить вложенное или деньгами, или драгоценными слитками. При выборе второго способа опять-таки придется платить НДС. Но справедливости ради стоит отметить, что большинство вкладчиков предпочитают получать прибыль деньгами. Золото, куда ж его девать — разве что под дубом закапывать...

Благородный риск

Но есть у ОМС и еще один недостаток. Металл — это товар. Поэтому обезличенные счета не входят в систему страхования вкладов. В разное время заинтересованные лица предлагали включить этот вид инвестиций в сферу влияния АСВ. Но тщетно. “Вы фактически вновь завязываетесь на банковскую систему, — продолжает Подлевских. — Любой договор имеет параграф “Форс-мажор”. Если что-то случится, то вы потеряете свои сбережения”. Эксперт напоминает — ничто не вечно под луной. Сейчас для банковской системы все ясно и безоблачно, но ситуация всегда может измениться. Отметим, что не страхуются государством и средства юридических лиц, размещенные на счетах кредитных организаций. В случае краха банка обладатель ОМС наравне с ними будет выбивать у банкрота свои кровные. А слиток, который находился у банка в сейфе, можно будет забрать без проблем, предъявив документы конкурсному управляющему.

К минусам ОМС относится и немобильное обслуживание этого банковского продукта. В зависимости от банка проводить операции по этому счету можно или лишь в том отделении, где он был открыт, или в ограниченном числе офисов банка. Директор Центра макроэкономического анализа BDO в России Елена Матросова поделилась с “МК” опытом — однажды она чуть не понесла серьезные потери из-за таких ограничений в сервисе. Золото начало быстро дешеветь, а ближайшее отделение банка, где можно было закрыть счет, находилось в часе езды от офиса. “Я никак не успевала заехать туда после работы. А золото — инструмент особый, за день может просесть значительно”. Рынки драгоценных металлов — штука неравномерная, и все это сказывается на доходности в тот или иной период. “Удачно сложилась ситуация у тех, кто “зашел” в золото в конце 2008 года. А сейчас драгметаллы под давлением, они просели. Но так как в мире у нас большая неопределенность, то это неустойчивый тренд на снижение”, — полагает она. По мнению Матросовой, 5% своих сбережений уж точно стоит держать в золоте. Но это должны быть инвестиции из серии “сделал и забыл”.

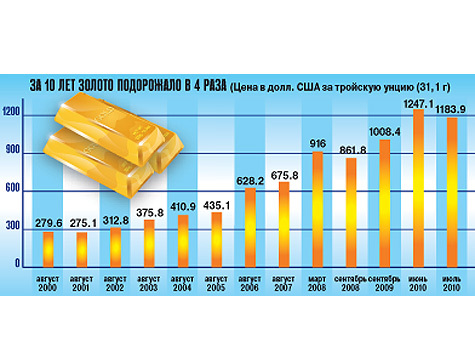

Хотя при вложениях в золото важно чувствовать момент. В 98-м году некоторые банки не сориентировались и несколько дней продавали золотые слитки по “старому” доллару, рассказал корреспонденту “МК” один серьезный финансовый аналитик. “Мой знакомый с мешком объезжал такие банки, покупал металл. Пришел домой — закинул под кровать и не вспоминал 10 лет. Потом продал — и купил пентхаус в центре Москвы”, — вдохновенно рассказывал он. Что ж, не одним врачам и военным байки травить... Хотя и доллар, и сам металл с тех пор подорожали во много раз.

Будущее за палладием?

ОМС гораздо сложнее, чем обычный банковский депозит. С классическим вкладом все понятно: через определенное количество дней клиент получает оговоренные проценты. А металл может как подорожать, так и подешеветь. Поэтому, кстати, обезличенные металлические счета не имеют конкретных сроков существования. Случаются, впрочем, и “срочные” ОМС, на них даже начисляется небольшой процент, в отличие от “бессрочных”. Но в случае резкого падения стоимости желтого металла инвестор не сможет забрать свои деньги сразу. Покроют ли проценты потери — вопрос спорный.Но большинство банков это прекрасно понимают и вовсе не предлагают своим клиентам металлические счета с начислением процентов.

На доходность металлических счетов влияет не только конъюнктура мировых рынков, но и обменно-валютный курс. Не забыли про то, что все операции с золотом в мире ведутся за доллары? А российский банк ведет их в рублях за грамм. Именно поэтому в 2009 году, когда стоимость золота в мире в принципе росла, российские его обладатели какое-то время оставались в стороне от сверхдоходов. В связи с укреплением рубля реальная доходность ОМС падала.

Впрочем, можно не зацикливаться на золоте и обратить внимание на иные, не менее важные металлы. Например, палладий, широко использующийся при производстве катализаторов, инвесторы вообще считают материалом будущего и надеются, что в свете возможного автомобильного и технологического бума в Азии он подорожает.

Вне зависимости от того, каким металлом хочется обладать, стоит уяснить для себя одну простую вещь. ОМС отнимет немного больше времени и сил, чем классический вклад. Придется периодически почитывать комментарии ведущих аналитиков да поглядывать на мировые котировки. А в остальном — ничего сложного для современного человека, который, как свидетельствуют исследования, воспринимает информацию гораздо быстрее античного предка.

Как вложить деньги в золото и не платить налоги?

1. Открыть ОМС и забирать прибыль не металлом, а деньгами.

2. Купить инвестиционные монеты.

3. Приобрести слиток и оставить на хранение в том же банке, а потом ему же и продать. Этот способ не очень четко прописан законодательно. Поэтому стоит уточнять правила, которые действуют в выбранном банке.