Ситуация обрела размах эпидемии, не щадящей ни один регион. Так, в прошлом году эксперты Сибирского ГУ Банка России выявили 22 структуры с признаками финансовой пирамиды. Большинство — в Новосибирской, Иркутской областях и Красноярском крае. Мошенники предлагали гражданам вложить средства в различные «высокодоходные» проекты, связанные с недвижимостью или рынком ценных бумаг. При этом они убеждали людей, что владеют секретом гарантированного дохода. Не ведя никакой реальной деятельности, организаторы производили небольшие выплаты участникам исключительно за счет привлечения новых.

Форекс-дилеры выходят на охоту

Одной из историй, иллюстрирующей основные приемы создателей финансовых пирамид, с «МК» поделились в Федеральном фонде по защите прав вкладчиков и акционеров.

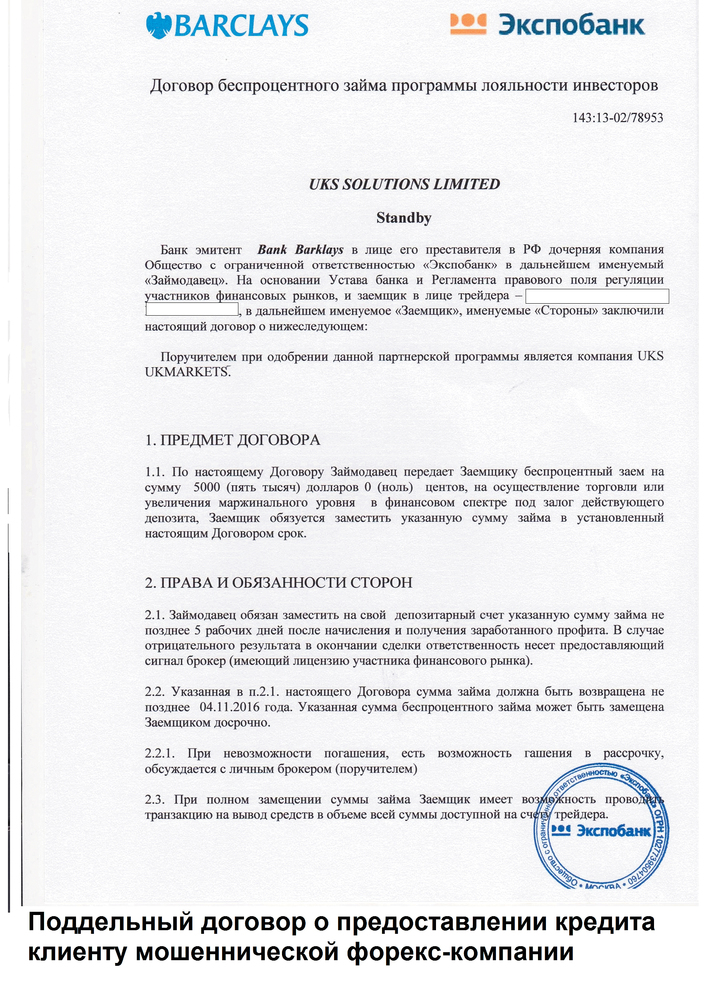

Дело было на Дальнем Востоке года полтора назад. Женщина с высшим образованием, едва выйдя на пенсию, стала искать в Интернете способы заработать. Ее мгновенно вычислили нелегальные форекс-дилеры из UKMarkets — компании, которая достаточно долго обитала в Сети и предлагала людям услуги на рынке Forex. Связавшись с этим мутным интернет-трейдингом, пенсионерка поставила на кон 100 тысяч рублей, сначала (как это обычно бывает) что-то выиграла, потом проиграла всю сумму. После чего в панике обратилась к «специалистам» из UKMarkets. Те заверили: не сдавайтесь, вы действуете грамотно и непременно выиграете, но от вас нужны дополнительные вложения. Заняв недостающие средства у родственников и знакомых, дама раскошелилась сначала на $6 тысяч, потом — еще на $7 тысяч… А когда денег почти не осталось, ей как «надежному клиенту» мошенники пообещали кредит от уважаемого западного банка.

Уже на следующий день пенсионерка получила по почте «гарантийное письмо» якобы от Экспобанка, «дочки» британского банка Barclay’s до 2011 года. В послании, составленном на внешне безупречном бланке с указанием обоих брендов, гарантировалась сумма кредита в $5 тысяч. Затем в адрес женщины поступило еще одно фиктивное уведомление — на сей раз якобы от американской Организации по защите инвесторов США (SIPS). В общем, дело кончилось тем, что «черные кредиторы» стали названивать своей жертве с требованием вернуть кредит, которого в реальности и не было. Потеряв в итоге более 1 млн рублей своих кровных, пострадавшая подала заявление в полицию, там открыли уголовное дело…

«Подобных случаев в России много, — говорит Марат Сафиуллин, управляющий Фондом по защите прав вкладчиков и акционеров. — И люди даже не пытаются позвонить или прийти в банк, чье название присутствует на этой насквозь фальшивой бумаге. Они покорно распродают имущество, залезают еще в долги…»

По словам Сафиуллина, современные мошеннические проекты — физически, технологически, методологически — бесконечно далеки от своих предшественников, известных в основном по 1990-м годам.

МММ, «Хопер-Инвест», «Тибет», «Русский дом Селенга» — это были монстры пирамидостроения, которых знала вся страна. В нашу повседневную жизнь они вошли через агрессивную и вполне умную рекламу, через громкие пиар-акции — такие, к примеру, как день бесплатного проезда в метро (31 июля 1991 года) от МММ. Для их раскрутки требовались огромные ресурсы — бюджеты, сроки, офисы в городах, штат из тысяч сотрудников…

В период с 1993-го по 1995 год от их активности пострадали 20 млн человек. Люди тогда были не готовы к встрече с зарождающимся финансовым рынком, не знали, по каким принципам его оценивать. А система надзора за этим рынком только начинала формироваться. В итоге многие граждане не только не распознали аферистов в лице Сергея Мавроди и К°, но и свято уверовали в них как в единственных спасителей от безденежья.

Уход в онлайн-режим

Нынешние мошеннические проекты реализуются, раскручиваются и закрываются в разы быстрее — они неизмеримо дешевле, ими, как правило, занимаются даже не компании, а группы лиц. Раньше пирамида могла окупиться, лишь проработав хотя бы несколько месяцев, — сегодня для этого хватит одного, разового сбора денег. Собрали, к примеру, 100 тысяч рублей — и тут же свернули лавочку. Разработка соответствующего сайта, открытие электронных кошельков — на все это требуется не больше 10 тысяч рублей. Финансовая преступность оседает в онлайне, в сфере дистанционного обслуживания, в аккаунтах в социальных сетях, не имеющих никакого юридического лица. Подход к людям у нее — не массовый, а избирательный, более выверенный и безжалостный. Потери ее жертв измеряются не десятками тысяч рублей, как в 90-х, а десятками тысяч долларов.

«Тенденция ухода в онлайн четко обозначилась именно в прошлом году: из 237 финансовых пирамид, информация по которым была передана в правоохранительные органы, 55 работали только в таком режиме (в 2018-м — 18). Большинство было зарегистрировано за рубежом, в основном в Великобритании. Создатели пользуются этой уловкой, чтобы породить иллюзию глобальности компании и ее доступа к мировым финансовым потокам. А потенциальный клиент, как правило, не в состоянии проверить информацию о проекте», — рассказали «МК» в пресс-службе ЦБ.

Кроме того, в 2019 году регулятор выявил почти 80 интернет-пирамид еще до начала их активной деятельности. Такого рода нелегальные структуры, внешне напоминающие традиционные инвестиционные фонды с высокой доходностью и работающие в основном с электронными валютами, получили название хайп-фондов (слово «хайп» переводится с английского как «навязчивая реклама, ажиотаж»). В прошлом году аферисты чаще всего привлекали деньги граждан для инвестиций в биткоины или на осуществление услуг доверительного управления криптоактивами клиентов. В частности, этим занимался AirbitClub — крупнейший хайп-фонд 2019 года, организованный выходцами из Панамы и россиянами. В него удалось привлечь около 60 тысяч человек, а общая сумма их вложений превысила 500 млн рублей. Но были и нестандартные схемы. Например, один из проектов предлагал участникам круизные путешествия со скидкой больше чем в половину стоимости. Чтобы получить тур, на счет организатора требовалось переводить каждый месяц не менее $100 и привлечь более пяти человек.

По словам экспертов Центробанка, именно использование Интернета и соцсетей позволяет аферистам получить максимально широкий охват аудитории, сделать рекламу адресной, рассчитанной на определенные социальные и возрастные группы. В то же время пользователи из-за огромного потока новой информации не всегда оценивают ее критически. Зачастую в финансовые пирамиды, в отличие от 90-х, вовлекается молодежь, которая воспринимает эти предложения как очередную игру. Кроме того, если раньше люди тратили часы, чтобы пройти все процедуры регистрации, заполнить бумаги, внести средства, то сейчас, благодаря Интернету, на технические моменты уходят считаные минуты.

Издержки креатива

Ключевая особенность современных мошеннических схем — в том, что они, в отличие от своих предшественниц, в большей степени рассчитаны на продвинутых, мыслящих, креативных людей. Нередко пирамидостроители сами организуют «обучающие» курсы, на которых успешно интегрируют в аудиторию выгодные им самим знания. Интернет пестрит рекламой таких курсов, именами привлеченных преподавателей из известных и уважаемых высших учебных заведений.

Бытует мнение, что если человек финансово подкован — он защищен от любых рисков и потерь. Но это верно лишь отчасти. К примеру, в Китае действуют серьезные государственные программы по финансовой грамотности, их участники решают сложные тестовые задачи, но именно Поднебесная отметилась крупнейшими в мире пирамидами. В 2015 году от одной такой, под названием Qbao («Денежное сокровище»), пострадало 200 млн граждан, вложивших в нее суммарно порядка $11 млрд. Компания, привлекавшая до 2 млн новых пользователей в день, обещала 80% годовых и работала по классической «схеме Понци» (итальянский иммигрант Чарльз Понци, в 1919 году создавший финансовую пирамиду в США), то есть первые вкладчики получали деньги за счет новых клиентов.

Один из краеугольных постулатов финансовой грамотности, постоянно звучащий из самых разных уст, таков: диверсифицируйте свои вложения, всегда распределяйте деньги по нескольким «корзинам». Однако иногда лучше вообще ему не следовать. И вот относительно свежий пример.

Пару лет назад некий россиянин, отставной военный в возрасте 40 с небольшим, проведя мониторинг интернет-пространства, нашел проект по инвестированию в маленькую сельскохозяйственную ферму — в реальное производство. Ферма находилась в Тверской области, имела головной офис в Москве и обещала доходность порядка 35–38%. Понимая, что рискует, человек вложил в нее миллион рублей, а еще миллион — в другой проект (с офисом в «Москва-Сити»), «гарантировавший» от 30% до 60% прибыли и связанный не только с сельхозпроизводством, но и с трейдингом, торговыми сделками. В какой-то момент обе компании почти синхронно обанкротились, и, поскольку мужчина подписывал официальные договоры с реальными юрлицами, он подал на них в суд. И хотя дело выиграл — средства свои не вернул, так как на счетах у компаний не осталось никаких активов. Соответственно, диверсификация себя не оправдала абсолютно.

«В нормальном бизнесе уровень доходности в 30–40% практически недостижим, — рассказывает Марат Сафиуллин. — Вы можете вложиться хоть в пять таких проектов, но в итоге потеряете все. Диверсификация должна соотноситься с реальным уровнем риска. Если процентная ставка заметно выше рыночной — это уже повод насторожиться. Если компания обещает вам заоблачную маржу — значит, ей очень нужны деньги. Если вам говорят, что компания располагает роботами, что искусственный интеллект позволяет на рынке криптовалют или Forex добиться стопроцентной доходности, — это заведомое вранье».

Что касается нынешней системы финансового образования, то, по словам Сафиуллина, главный ее изъян — отсутствие конкретики. Ни на одном курсе вам не скажут, что понимать под высокими процентами, что такое высокая и низкая ставка, какие особенности и хитрости есть на этом рынке. Людям предлагают самим ориентироваться. Кроме того, отмечает эксперт, такое обучение оторвано от повседневной финансовой конъюнктуры, от жизни, от практики. Сегодня вам дают некую информацию, которая года через три, вероятнее всего, безнадежно устареет.

Неуязвимые аферисты

Проблема с распространением финансовых пирамид лежит в правовой плоскости. В марте 2016 года Уголовный кодекс РФ пополнился новой статьей 172.2 «Организация деятельности по привлечению денежных средств и (или) иного имущества». Она иллюстрирует, насколько лояльно отечественное законодательство относится к аферистам. Максимально, что те могут получить, — это 6 лет лишения свободы и штраф в 1,5 млн рублей. А вот их жертвам приходится расплачиваться разрушенными судьбами, искалеченной психикой, своими деньгами, которые не удается вернуть даже частично. Многие так и остаются в плену иллюзий, навязанных им мастерами социальной инженерии.

Центробанк, надо отдать ему должное, стремится свести эту темную индустрию на нет. Он достаточно быстро и решительно исключает из своего реестра и лишает лицензии финансовые институты, подозреваемые в махинациях с деньгами граждан. Но ЦБ не всесилен, ему проще иметь дело с легальными участниками рынка — обществами с ограниченной ответственностью, кредитно-потребительскими кооперативами (КПК), микрофинансовыми организациями (МФО). Разбираться с «серой» зоной, где обитают многочисленные структуры без лицензий (хотя и с какой-то юридической базой и реальными счетами), — это требует уже других усилий, полномочий и инструментов. Еще сложнее находить управу на тех, кто привлекает клиентов исключительно через соцсети и мессенджеры.

Выходит, россияне в основной своей массе не защищены. С этим лезущим изо всех щелей злом они остаются один на один. Отличить финансовую пирамиду, хайп-лохотрон от нормальной инвестиционной компании способна лишь треть населения. А ведь государство не решит за нас эту проблему.

Впрочем, существует один универсальный, многократно проверенный способ избежать попадания в ловушку манипуляторов. Эксперты настоятельно советуют: прежде чем принять решение, выдержите паузу. Допустим, вы зашли в офис (или на сайт) некой компании, где вас убедили в выгодности вложений. Ни в коем случае не расставайтесь с деньгами сразу! Придите домой, обсудите это «инвестиционное предложение» с близкими, со знакомыми, найдите в Интернете отзывы. Задача мошенников — побудить вас к быстрому, спонтанному шагу, не дать опомниться. «У нас сегодня последний день выгодного предложения!» — их коронная фраза. Всегда помните: отсутствие истинной, а не навязанной вам информации — верный путь к краю пропасти.

ОСНОВНЫЕ ПРИЗНАКИ ФИНАНСОВОЙ ПИРАМИДЫ:

- Обещание доходности, в несколько раз превышающей рыночный уровень.

- Отсутствие лицензии Банка России на осуществление деятельности по привлечению денежных средств.

- Выплата процентов из средств, внесенных другими вкладчиками.

- Массированная реклама в СМИ и Интернете.

- Отсутствие каких-либо сведений о финансовом положении организации.

- Отсутствие собственных основных средств.

- Принципы сетевого маркетинга: дополнительное условие «Приведи друга».

- Предварительные взносы для участия в проекте.

- Несоответствие реальной деятельности декларируемым целям.

- Использование в названиях марки общенационального бренда, а также соответствующей цветовой гаммы.