Тревога растет

Претензии Минфина, как всегда, сводятся к тому, что денег в госбюджете нет. В Минэкономики число потенциальных банкротов оценили в 204 тыс. человек только за первый год действия закона. Воспользовавшись оценками Высшего арбитражного суда (ВАС), в Минэкономики подсчитали, что на ведение дел о банкротстве физлиц потребуется дополнительно 555 судей, из которых 465 будут работать в самой загруженной первой инстанции. Новым судьям нужна не только зарплата, но и помещения, транспорт, канцелярия, и т.д. Всего на 1,645 млрд. руб. ежегодно.

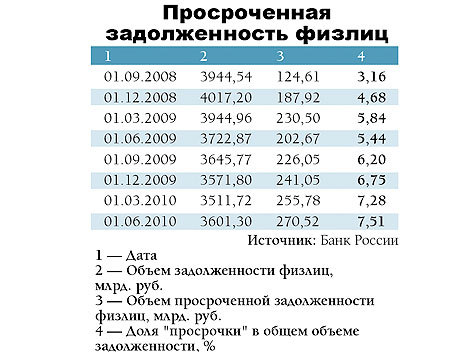

Вот эта-то цифра Минфин и не устроила. “Указанные в проекте расчеты требуют доработки, поэтому законопроект возвращен в Минэкономразвития”, — заявил 15 июля представитель Минфина Андрей Матвеев. “Как минимум половина ежегодных расходов на судей будет окупаться за счет госпошлины. В первый же год 816 млн. рублей может вернуться в бюджет вместе с госпошлиной за рассмотрение только банкротных дел (в законопроекте прописано 4 тыс. руб. — “ЭВ”), а ведь судьи будут рассматривать и другие споры”, — оправдывался 16 июля замдиректора департамента Минэкономразвития Дмитрий Скрипичников. Заметим, что расходы на судей вполне могут оказаться и выше заявленных в забракованном проекте. В таблице представлены данные Банка России о просроченной задолженности физических лиц. Не хочется эмоций, но картина ужасная.

Во-первых, просроченная задолженность физлиц растет и с начала года увеличилась на 12% — до 270,5 млрд. руб. Больше (295,7 млрд. руб.) фиксировалось только на 1 января 2009 года — в самый разгар кризиса. Еще хуже то, что задолженность растет хронически: с апреля 2009 года (тогда она составляла 180 млрд. руб.) наблюдается непрерывный рост. Но самое страшное — увеличение доли просроченной задолженности в общей массе выданных населению кредитов. По состоянию на 1 июня эта доля составляет 7,5%, то есть превышает кризисные показатели (7,49% на 1 января 2009 года). При этом целый год — с апреля 2009-го по апрель 2010-го — общая масса кредитных ресурсов, выданных населению, снижалась и лишь последние два месяца начала медленно расти.

С точки зрения происходящих в экономике процессов это означает следующее. Когда грянул кризис, у многих образовалась просрочка. А дальше те, кто мог расплатиться, сделали это за год. Остальные же попали в хронический финансовый капкан. И таких людей много. По оценке Минэкономики, средний размер кредита для физлица составляет 250 тыс. руб. Легко разделить 270,5 млрд. руб. имеющейся просроченной задолженности на 250 тыс. руб. кредитных ресурсов на нос и получить, что общее число просрочников в России составляет порядка 1,1 млн. человек. Настоящий кредитный штрафбат.

Защита нападением

Но миллион штрафников — еще и активный электорат. Это отнюдь не маргиналы, а граждане в цветущем экономическом возрасте, еще недавно хорошо зарабатывавшие (другим кредит просто не дали бы). С учетом семей и друзей это 3—4 млн. человек, то есть 5—6% электората. Создай сейчас штрафники свою партию да проголосуй дружно — могли бы пройти в Госдуму (барьер 7%). А на носу как раз выборы: в 2011-м — в Госдуму, а в 2012-м — президентские. Социальная напряженность властям не нужна.

А она нарастает. Еще в январе 2009 года Роспотребнадзор подал в Правительство России аналитическую записку, в которой, в частности, говорилось: “Кредитные организации ущемляют интересы граждан и ограничивают их права как потребителей. В настоящее время это выражается в одностороннем поднятии кредитных ставок, отзыве кредитов по причине “финансового кризиса”, запрещении клиентам распоряжаться их собственными деньгами на банковских счетах, активной подмене кредитных договоров отношениями по кредитным картам, “продажах” своих “проблемных” заемщиков коллекторским агентствам”.

С тех пор ситуация мало изменилась, только ухудшилась. Дело в том, что основная масса просроченных сейчас кредитов выдавалась во времена “кредитного бума” в 2007—2008 годах. А тогда никакого госрегулирования просроченной задолженности не было вовсе, вопрос был отдан на откуп договорным отношениям между банком и заемщиком. А в договорах — мелким шрифтом — банки зачастую писали очень многое в свою пользу. Например, возможность в одностороннем порядке изменить процентную ставку или ввести дополнительную комиссию по уже выданному кредиту. Или прогрессивно увеличивать пени за просроченную задолженность.

В результате при одних и тех же параметрах кредита (вид, срок и сумма) размер штрафа за одну и ту же просрочку в разных банках может отличаться даже не в разы, а буквально на порядок. И банки не стесняются применять прописанные в договорах механизмы к заемщикам.

Когда поток жалоб на действия банков захлестнул все инстанции, государство забеспокоилось. С 18 марта 2010 года вступил в силу закон “О внесении изменений в ст. 29 ФЗ “О банках и банковской деятельности”, запрещающий банкам в одностороннем порядке изменять параметры уже выданных кредитов. Но “закон обратной силы не имеет” — изменения касаются лишь кредитов, выданных после 18 марта 2010 года. А что делать со старыми должниками?

Государство решило умерить аппетиты банков юридически. 2 марта состоялось решение президиума ВАС по делу №А40-10023/08. В его резолютивной части, в частности, говорится: “кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами”. Тем же решением ВАС устанавливает множество других защитных механизмов в пользу проштрафившихся заемщиков. Общий смысл таков: брать пени за просрочку можно. Но увеличивать их в геометрической прогрессии — нельзя. Впрочем, для взыскания долгов и ареста имущества заемщиков банки, как правило, обращаются в суды общей юрисдикции, для которых формально ВАС не указ. И зачастую добиваются там соответствующих решений. Особо настырный и юридически подкованный участник кредитного штрафбата может, конечно, подать против банка встречный иск и добраться с ним до ВАС. Но что произойдет быстрее: дело заемщика окажется в ВАС или к нему в дом зайдут судебные приставы с исполнительным листом суда общей юрисдикции на руках? Учитывая российскую правоприменительную практику, почему-то кажется, что приставы будут расторопнее.

Эти коллизии и должен был разрешить законопроект, 15 июля отправленный Минфином на доработку. Ситуация, что называется, зависла. Кредитный штрафбат замер в ожидании. Как бы в атаку не пошел.