Факт остается фактом — КАСКО, начавшее дорожать еще в конце прошлого года, ныне увеличилось в цене до 50%. Сыграли свою роль девальвация рубля, удорожание ремонта, увеличение частоты заявлений страховых случаев из-за роста трафика, падение продаж новых автомобилей (в I полугодии 2015 года на 35%. — «МК») и даже массовые решения судебных инстанций, обязывающих страховщиков осуществлять выплаты по условиям, которые не были закреплены договорами страхования. «Все это в комплексе привело к тому, что автовладельцы стали стремиться экономить на страховании, оптимизировать стоимость КАСКО, — говорит директор розничного бизнеса крупнейшей российской СК Виталий Княгиничев. — Мы видим, что начал активно расти спрос на продукты с ограниченным покрытием, в основе которых лежит принцип «плати, как ездишь», где аккуратное вождение является важным инструментом экономии. По этой причине спрос на «умное страхование» растет».

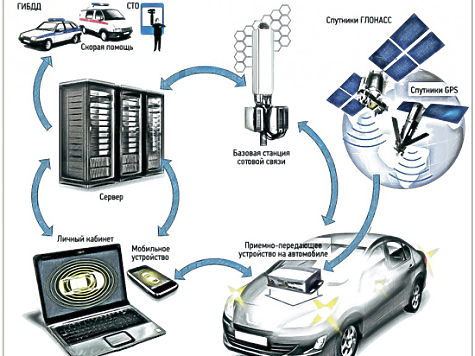

Вообще, телематика — это установка маленького прибора, подсоединяемого к диагностическому разъему автомобиля, который собирает множество информации. Гаджет с помощью СИМ-карты передает в страховую компанию данные о скорости движения машины, количестве ускорений и резких поворотов, нагрузке на колеса, пройденном километраже и времени езды. Если обобщить все эти параметры, то становится понятным, насколько агрессивно или, наоборот, спокойно ездит водитель.

Естественно, отечественные страховые компании, заинтересованные в клиентах, внедряют новые способы снижения тарифов. Страховая телематика — наиболее популярный.

Пока количество таких договоров исчисляется десятками тысяч. В общем объеме продаж КАСКО доля «умного страхования» — менее 1%. Число компаний в стране, занимающихся телематикой, можно пересчитать на пальцах двух рук.

Однако динамика роста продаж, безусловно, есть у всех. Особенно это заметно у небольших компаний. «Если рассматривать общий годовой портфель, то доля КАСКО с телематикой у нас составляет 50%, — говорит руководитель управления маркетинга и интернет-продаж одной из СК Маргарита Бурдукова. — Это связано с тем, что данный продукт является флагманом нашей продуктовой линейки и одним из стратегических направлений развития. Глобально мы стремимся к полному замещению обычного КАСКО на полисы с использованием телематики. Страховщики, которые ранее не рисковали его запускать, теперь, опираясь на опыт первопроходцев, разрабатывают аналогичные программы. На текущий момент клиенты нашей компании проехали уже более 15 млн км по всей Россия».

Как это работает

Вот один из распространенных примеров, как работает телематика. Само устройство устанавливается в автомобиль в офисе СК в течение пяти–десяти минут. Период обязательного использования гаджета составляет шесть месяцев. Бавает и меньше. В течение этого времени оборудование накапливает информацию о манере вождения клиента: резкость старта и торможения, плавность перестроений и вхождения в повороты, среднее пройденное расстояние и максимальная скорость движения.

Информация о шоферском стиле отображается в режиме реального времени в специальном мобильном приложении на смартфоне водителя. Данные выводятся как за весь период использования телематики, так и за последние 20 поездок, — это дает водителю возможность исправиться в случае ухудшения манеры вождения. Общий стиль поведения на дороге отображается через условный цвет светофора: «зеленый» характеризует движение как безопасное, дающее возможность получить наибольшую скидку, «желтый» — водитель совершает рискованные маневры, «красный» — стиль вождения неудовлетворителен. Таким образом, человек может самостоятельно следить за показателями и корректировать свою манеру езды.

По истечении тестового периода компания принимает решение о предоставлении бонуса: в случае, если вождение является безопасным, что подтверждается зеленым сигналом светофора, автовладелец получает скидку КАСКО до 55%. Эти водители оплачивают вторые полгода страхования, оплачивая чисто символическую премию. Автовладельцы, чей стиль характеризуется «желтым» цветом, вносят оставшуюся стоимость полиса за следующий полугодовой период, неаккуратные водители из красной зоны получают повышенный тариф.

«82% клиентов имеют «зеленый сигнал» — балл, который позволяет получить скидку до 55%, 12% — на «желтый» и только 6% на «красный», — сообщил директор департамента аналитики и развития СК Кирилл Варламов. — Это показывает, что продукт нашим клиентам понятен, он им нравится. Значит, автотелематика имеет хорошие перспективы».

В другой страховой компании работа выстроена чуть иначе. При оформлении полиса клиент сразу получает первоначальную скидку 5–10%. Затем водитель зарабатывает «рейтинг безопасности». На основании него через 4 месяца пересчитывается стоимость КАСКО, и в случае ответственного вождения предоставляется дополнительный бонус до 20%. Таким образом, максимальная итоговая скидка (с учетом первоначальных 10%) может составить 28%. Надбавки по результатам мониторинга стиля вождения в этой компании не предусмотрены.

Впрочем, для получения самой большой скидки существуют дополнительные условия. Так, ожидаемый годовой пробег — не более 28 тыс. км (в некоторых компаниях — не больше 15 тыс. км), минимальное число резких перестроений и поездок, совершаемых в ночное время, умеренный скоростной режим. К тому же к участию в программе допускаются автомобили 2011–2015 годов выпуска.

«Доля женщин, принимающих участие в этой программе, несколько выше, они активнее интересуются новым продуктом и заключают договоры, — уточняет директор департамента автотранспортного андеррайтинга одной из СК Антон Рюмин. — Мужчины же чаще устанавливают приложения на свои смартфоны и проверяют изменение скоринга в течение срока мониторинга. Большинству участников от 33 до 42 лет. Хочу отметить, что участники программы управляют автомобилем более безопасно, так, частота заявленных страховых случаев по данной программе до 56% ниже, чем в обычном КАСКО».

Кроме того, принято считать, что КАСКО с прибором — это хорошее предложение для аудитории молодых и неопытных водителей в возрасте 24–29 лет, которым на рынке очень сложно получить интересный тариф. Ведь при обычном КАСКО иногда им приходится платить до 20% от цены машины.

С помощью телематики можно оспорить штраф ГИБДД

С учетом того, что услуга достаточно новая, у большинства страховых компаний пока нет релевантной статистики, чтобы объективно оценить, например, динамику страховых случаев с телематикой и без.

Впрочем, обобщив все экспертные мнения, можно сказать, что частота заявлений на возмещение убытков по КАСКО с телематикой примерно такая же, как и по классическому полису. Но при этом сама убыточность ниже на 30%. Это позволяет сделать вывод, что установка телематического устройства и заинтересованность клиента в сохранении высокого балла за аккуратность вождения дисциплинируют водителей и стимулирует к соблюдению Правил дорожного движения и скоростного режима, что, безусловно, снижает степень тяжести при ДТП.

«Говоря о сервисе, нельзя не упомянуть несколько примечательных историй, с которыми столкнулись клиенты и специалисты нашей компании, — продолжает страховой эксперт Маргарита Бурдукова. — Например, с августа прошлого года благодаря установленному в машину телематическому устройству и мобильному приложению, позволяющему клиенту отслеживать место положения машины, было раскрыто 6 угонов, общий ущерб от которых составил 8 млн рублей. Есть случаи, когда клиенты приходили вместе с милицией «в гости» к угонщикам благодаря геолокации в мобильном приложении. Функция отслеживания клиентом своего автомобиля на карте полезна не только в случае криминала. После введения повсеместной платной парковки клиенту порой полезно бывает знать о передвижении автомобиля даже с выключенным зажиганием — во время эвакуации. А датчик удара и СМС-оповещение позволяют своевременно узнать о повреждениях с припаркованным автомобилем, кто бы их ни совершил».

В гаджете установлен датчик удара, при срабатывании которого страховая компания моментально получает отчет о ДТП, его координаты и информацию о повреждениях автомобиля.

Есть еще один «нестраховой» плюс: в СК начали поступать запросы на предоставление отчетов с телематических устройств для опротестования штрафов за превышение скорости. Когда сами клиенты уверены, что ничего не нарушали, а отчеты это подтверждают. Не так давно в суд поступило первое обращение, касающееся незаконности постановления ГИБДД о наложении штрафа на основе параметров автотелематики. Решения пока нет, но скоро будет. Прецедент может быть очень интересным.

И последнее. Для российских водителей выбор в пользу телематики не всегда однозначен. Далеко не всем хочется чувствовать себя «под колпаком у Мюллера», постоянного наблюдения за манерой езды со стороны страховых компаний. Поэтому закончу банальной, но не лишенной здравого смысла фразы — выбор за вами.