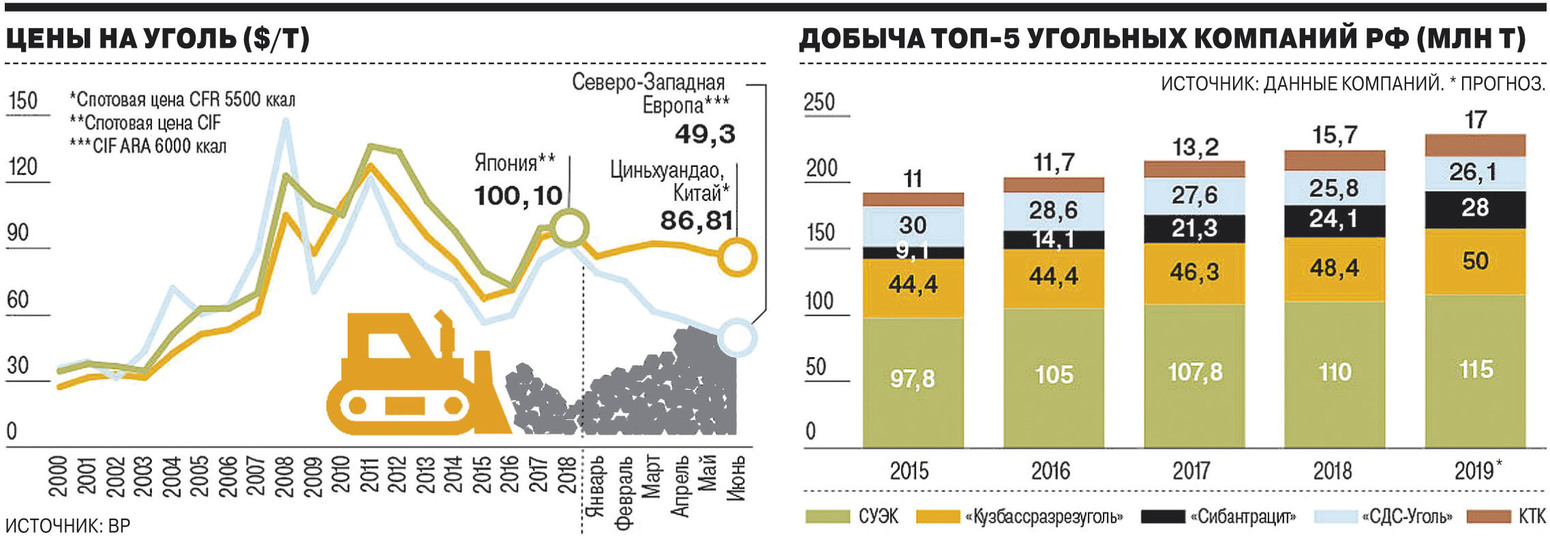

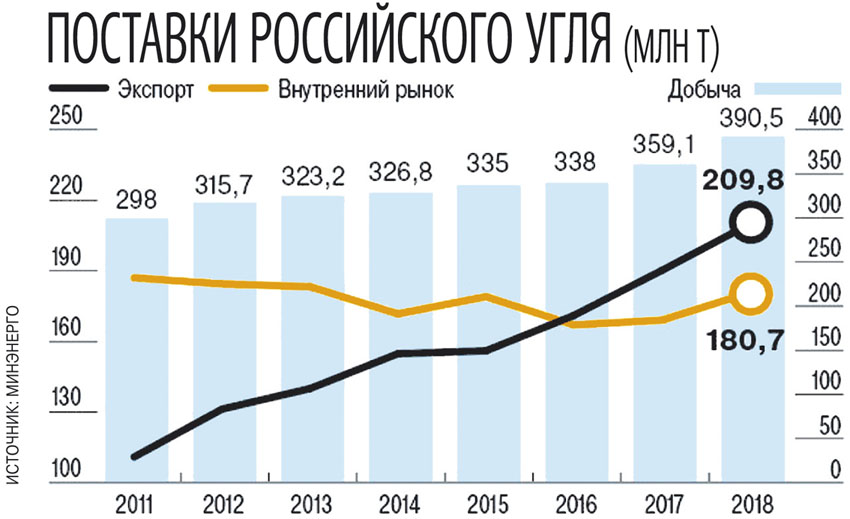

По данным Института проблем естественных монополий, за последние два десятилетия добыча угля в РФ постепенно увеличивалась, и к 2018 году достигла 440 млн тонн. При этом объемы экспорта составили рекордные 200 млн тонн, что в 4,8 раза больше, чем в начале XXI века. В стоимостном выражении экспорт также значительно вырос. Особенно это было заметно в течение последних двух лет. Как результат, доля угля в общем объеме российского экспорта достигла 3,8%.

В текущем году эксперты зафиксировали первые признаки «перегрева» отрасли, все чаще стали говорить о стабилизации рынка. По оценке Минэнерго, за январь-июль 2019 года в стране было извлечено 246,5 млн тонн угля, что всего на 0,75% больше, чем за 7 месяцев 2018 года.

«Данные добычи в целом отражают мировую динамику спроса на сырьевые товары на фоне замедления мировой экономики. Но не только. В угольной отрасли происходит изменение структуры спроса, как по товарному составу, так и по экспортным направлениям», — отметил аналитик ГК «Финам» Алексей Калачев. По его словам, тренд на снижение доли угля в мировом энергобалансе получает подтверждение в переходе европейских энергокомпаний с угля на природный газ и возобновляемые источники энергии. Это имеет два важных следствия для российской угольной отрасли. Во-первых, становится острой необходимость переориентации экспортных угольных потоков с Запада на Восток. Это требует расширения пропускной способности железных дорог в восточном направлении, а также строительства и модернизации угольных терминалов дальневосточных портов. Для этого нужны время и средства. Решение этих проблем заложено отчасти в нацпроектах, особенно в «Комплексный план модернизации и расширения магистральной инфраструктуры на период до 2024 года».

Во-вторых, ценовые векторы энергетических и коксующихся углей текущая рыночная конъюнктура разворачивает в противоположных направлениях. «Энергетические угли падают в цене, фьючерсы на уголь в США снижаются до $50. В это же время коксующийся уголь продолжает котироваться на азиатских биржах вблизи максимальных значений последних лет, т.е. около $200. При этом сохраняется угроза снижения спроса на кокс со стороны металлургов, чему способствует замедление мировой экономики, а также расхождение слабой ценовой динамики на рынке металлов с дорогими рудой и коксом», — заметил Калачев.

Как известно, колебания цен угля имеют циклический характер, причем их размах порой существен: максимум отличается от минимума в два-три раза. Однако в настоящий момент российские объемы добычи угля слабо реагируют на мировую конъюнктуру. Как пояснил директор по аналитическим исследованиям ООО «Восток1520» Андрей Цыганов, по качеству российский уголь более привлекателен для стран Азиатско-Тихоокеанского региона, взявших курс на экологичность энергогенерации. Например, Япония, снижающая долю атомной энергии в балансе, начала массовое строительство угольных станций с высокими требованиями к зольности топлива. Российский уголь им отвечает, что подтверждается ростом отправок. Сходная ситуация в Китае: падает в основном потребление низкокачественного топлива, а высококачественного российского — растет. «Спрос на уголь на Востоке сохранится независимо от динамики цен», — уверен Андрей Цыганов. «Основные экспортеры энергетического угля в Европу (ЮАР, США, Колумбия и Россия) продолжают делать все возможное для перенаправления потоков в Юго-Восточную Азию», — добавил руководитель отдела аналитических исследований Альфа-Банка Борис Красноженов.

Позитивно эксперты смотрят на динамику потребления энергетического угля, каменноугольного кокса и на внутреннем рынке: в перспективе 5–10 лет, по их мнению, она вырастет на 10–15 млн тонн. У благоприятного прогноза имеются веские основания: в ближайшее время ожидается ввод в эксплуатацию новых алюминиевых мощностей РУСАЛа — новой очереди Богучанского и Тайшетского заводов. Дополнительную загрузку угольной генерации также обеспечат новые крупные газоперерабатывающие заводы на Дальнем Востоке, запуск нескольких ГОКов и увеличение железнодорожных грузоперевозок по БАМу и Транссибу.

На руку шахтерам и меняющаяся структура потребления электроэнергии. «Огромный скачок в потребностях в угольной генерации даст рост количества электромобилей в мире», — считает директор по стратегии СУЭК Владимир Тузов. Он напомнил, что электромобили в основном заряжаются ночью, когда возможности выработки энергии из возобновляемых источников существенно снижаются — нет солнца и стихает ветер.

По данным МЭА, в 2018 году продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% — с 1,17 до 1,97 млн штук. Но их доля пока не превышает 5%. По оценке Владимира Тузова, к 2030 году доля электромобилей составит уже 48%, или 52,3 млн штук. Он рассчитывает, что с распространением электромобилей вырастет потребность в угле для электростанций: для производства дополнительной энергии к 2030 году может потребоваться 292–452 млн тонн угля, а к 2035 году — 544 млн тонн.

Еще одна важная причина спроса на электроэнергию (и на энергетический уголь, соответственно) — растущая популярность бытовых электроприборов в развивающихся странах и электрических систем отопления в странах с высоким доходом.

Сейчас за счет угля вырабатывается 40% электроэнергии в мире. Потребление этого топлива растет в среднем на 4% ежегодно. Как полагает Алексей Калачев, в ближайшей перспективе положение российских угледобывающих компаний во многом будет зависеть от состава разрабатываемых месторождений, доступа к железнодорожным направлениям и состояния экспортных рынков. Так что лидерам отечественного угольного рынка (см. таблицу) работы хватит еще надолго.