Дмитрий Медведев, выступая 23 сентября в Совете Федерации, был предельно откровенен. По его оценке, Россию ждет «самый сложный бюджет за последние годы». Он «так же сложен, как и состояние экономики». Премьер даже сравнил кризисный 2008 год с нынешним. Получается, тогда было проще. Надо было просто пережить кризис. А сейчас его нет, но нет и развития. А огромные социальные обязательства требуют огромных же расходов. Свет в конце туннеля, что называется, замигал. Капиталы это давно поняли и по нарастающей бегут из России. Рубль бросается из одной крайности (пугающего ослабления) в другую — излишнее укрепление. При этом нефть стабильно дорога. Так что происходит с отечественной экономикой? И что от нее ждать хотя бы в конце года? Ответ на эти вопросы дает Дмитрий БЕЛОУСОВ, руководитель направления «Макроэкономика» Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Отметим, что это не первая статья экспертов ЦМАКП в «МК» (см., например, «МК» от 20 марта, 24 апреля, 20 августа и 17 сентября 2013 года). И, надеемся, далеко не последняя, так как между «МК» и одной из самых авторитетных экспертных структур России достигнуто соглашение о регулярном освещении на наших страницах самых острых и сложных проблем экономического роста.

Константин СМИРНОВ, редактор отдела экономики.

Где мы оказались?

Текущий год принес, конечно, разочарование. Восстановительный рост, вроде бы наметившийся в 2010–2012 годы, и даже ускорение инвестиционной деятельности оказались неожиданно прерваны (кстати, в профессиональной среде переход от восстановительного роста к стабилизации обсуждался уже в конце прошлого года).

Вроде и цены на нефть высокие, и урожай нормальный, и правительство стабильно работает — а с экономическим ростом все хуже и хуже.

Конечно, апокалиптические представления о том, что экономический рост сменяется рецессией, похоже, безосновательны. Так же как и прогнозы об устойчивых темпах роста в 1–1,5% в год. Но вот 3–3,5% экономического роста как потолок возможного на ближайшие годы (а в текущем году — вообще порядка 2%) — вполне реальны, к сожалению. К сожалению — потому, что такие вполне удачные для европейских стран или США темпы роста совершено недостаточны. И масштабы уже взятых на себя обязательств государства, и потребности в модернизации инфраструктуры, и необходимость масштабной технологической модернизации основных производств предполагают достаточно масштабное расширение доходов и частного бизнеса, и государства.

Для этого, в свою очередь, необходимы достаточно высокие — как минимум порядка 5% в среднем в год в течение обозримой перспективы — темпы экономического роста. Так что необходимость устойчиво высоких темпов роста — не бюрократическая блажь и не любимая с советских времен «игра в показатель», а реальная необходимость.

Без этого мы втянемся — и, собственно, уже втягиваемся — в по большому счету тупиковое латание «тришкиного кафтана», когда нехватка доходов бюджета ведет к сокращению расходов, это, в свою очередь, дестимулирует рост. Необходимость поддержать затухающий рост обуславливает ослабление рубля. Она является инфляционным фактором и, кроме всего прочего, повышает давление на бюджетную систему.

Долгосрочным итогом всего этого становится известное по опыту латиноамериканских стран с их «инфляционно-девальвационными спиралями» падение доверия населения и бизнеса к экономической ситуации в России с усилением оттока капитала и долгосрочным снижением деловой и инвестиционной активности.

Устройство кризиса

Собственно, ответ на вопрос «почему так мало?» включает в себя несколько позиций:

— торможение динамики инвестиций в основной капитал. Если в 2011 году она обеспечивала более 2 процентных пунктов экономического роста, то в первом полугодии 2013-го ее вклад снизился до нуля. Причины — и в завершении государственных и «окологосударственных» строительных мегапроектов в области трубопроводного транспорта, строительства объектов саммита АТЭС, Универсиады, зимней Олимпиады и др. — при том что новые стройки еще только начинаются и эффект от них, соответственно, еще далек (отдельно надо отметить возникший дефицит ресурсов местных бюджетов, приведший к перераспределению их средств с инвестиционных проектов на социальные программы);

— ухудшение ожиданий компаниями дальнейшей экономической конъюнктуры. Если восстановительный рост в 2010–2011 годах сопровождался и улучшениями оценок конъюнктуры по данным опросов менеджеров по запасам (так называемый индекс PMI в целом рос), и самим расширением запасов у предприятий (что было главным фактором экономического роста, с вкладом в 2—3 проц. пункта в год), то сейчас ситуация изменилась. Данные опросов менеджеров свидетельствуют об ухудшении оценок экономической ситуации — и уровень запасов продукции «поехал» вниз, внося уже отрицательный вклад в экономическую динамику.

Если «докапываться» до причин такой ситуации, обнаружится простая, но странная картина: в ходе посткризисного развития уровень производства и инвестиций «в целом по больнице» восстановился (в обрабатывающих отраслях выпуск в 2012 г. составил 101% от докризисного, инвестиции — 104%), но уровень платежеспособности «упал и не отжался» (86%). С рентабельностью произошло примерно то же самое (91%), что во многом стало результатом удорожания продукции естественных монополий (для компаний-экспортеров свою роль сыграл и фактор «сильного рубля»: даже в последние месяцы его номинальное ослабление было ниже уровня инфляции).

Это означает, что, в отличие от предкризисного периода, целый ряд крупных секторов экономики оказался практически полностью отрезан от возможностей средне- и долгосрочного кредитования. На середину текущего года соотношение рентабельности и процентной ставки делало кредиты со сроком более года доступными только для добывающих отраслей, нефтепереработки и производителей химической продукции.

Долгосрочные проблемы

На это накладывается ряд проблем, имеющих долгосрочный характер, но по-настоящему актуализировавшихся только теперь:

— рост демографической нагрузки. Очередной демографический цикл ведет к тому, что на пенсию начнет выходить многочисленное поколение благополучных 1960-х годов рождения — а в составе трудовых ресурсов их замещает «хилое» поколение 1990-х годов рождения. Соответственно, хотя бы в одном отношении мы живем как в Европе: нагрузка пожилыми на работающее население стала быстро расти, что, кроме всего прочего, ограничивает возможности маневра ресурсами бюджета;

— окончание «потребительского бума». Раньше рост поддерживался масштабным расширением потребительского спроса. Оно базировалось, на — одновременно — быстром повышении доходов населения, снижении безработицы и, плюс ко всему, интенсивном расширении потребительского кредитования. Сейчас действие всех этих факторов уже исчерпывается: предприятия и государство вряд ли смогут быстро повышать зарплаты, безработица перестала снижаться и даже начала чуть-чуть расти, на уровне порядка 5–5,5% экономически активного населения (что и неудивительно — ее снижение шло на фоне высвобождения занятых в высокоэффективных секторах, промышленности и на транспорте, поглощавшегося малоэффективным сектором услуг и розничной торговлей). И, главное, масштабы выданных потребительских кредитов уже ставят ряд банков перед непосредственным риском кризиса неплатежей по ним (вероятность его начала уже превысила 50%-ную отметку), что, разумеется, стало фактором торможения выдачи новых кредитов;

— глобальная конкуренция. Вступление в ВТО в сочетании с реальной открытостью российского рынка капитала — как в плане приема инвестиций, так и в плане инвестиций российских компаний за рубеж (что стало важнейшим фактором оттока капитала в 2013 г. в условиях новой европейской волны кризиса) — ставит в полный рост проблему конкурентоспособности нашей экономики. А тут все далеко не благополучно: мы уже перестали быть страной с дешевыми ресурсами (по оплате труда вышли на уровень стран Центральной Европы, по ценам на газ и электроэнергию — практически вышли на американский уровень) — при том что уровень эффективности их использования (производительность труда, энергоэффективность) отстает от новых стран-конкурентов на десятки процентов. На это накладываются проблемы, связанные с технологической отсталостью ряда производств: предкризисный «инвестиционный бум» коснулся, мягко говоря, не всех производств. В итоге во многих из них срок службы оборудования превысил 20-летнюю отметку, что, в принципе, исключает наличие конкурентоспособного производственного аппарата.

Та же ситуация с налоговой нагрузкой и качеством институтов: по налоговой нагрузке мы примерно соответствуем среднеевропейскому уровню, а по институциональной среде — развивающимся странам, обычно имеющим низкие налоги (примечательно, что по отношению к прямому конкуренту — Казахстану — Россия выглядит хуже буквально по всем показателям налоговой нагрузки на бизнес, особенно по НДС, 6% ВВП против 3%, взносам на социальное страхование, 6% ВВП против 1%);

Вылезли «старые болячки». «Поствосстановительный» рост производства вновь, как и перед кризисом, начинают сдерживать дефицит кадров и «узкие места» в энергетической и транспортной инфраструктуре.

Ожидаемые итоги развития

С учетом всего вышесказанного экономический рост в перспективе определяется двумя главными факторами: конкурентоспособностью и динамикой инвестиций.

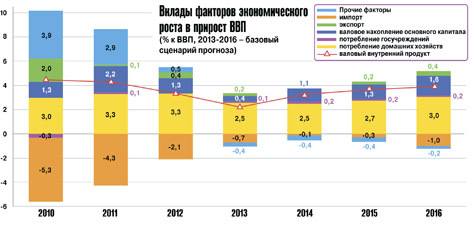

В 2013 году ситуация «уже сыграна». Прирост инвестиций будет порядка 1,5%, и даже несмотря на 4–4,5% прироста товарооборота ВВП возрастет примерно на 2% (2,5% — в идеальном случае, если инвестиции приблизятся к 2%-ной отметке, а доходы населения и товарооборот — к 4,5–5%).

В последующем, по наиболее вероятному сценарию, динамика инвестиций будет понемногу усиливаться, а вот потребительских расходов — падать. В итоге в 2014 году нас ожидает экономический рост порядка 3% при расширении инвестиций в 4,5–5%, а товарооборота — в 3%, с перспективой выхода на примерно 4% роста только в 2016 году.

Стремление поддержать конкурентоспособность будет подталкивать, даже в условиях высоких цен на нефть, к ослаблению рубля. Поэтому и инфляция, если только не будет принято радикальных решений о заморозке тарифов естественных монополий, окажется довольно высокой — порядка 6,5–7% в 2013–2014 гг. и 5,5–6,5% в 2015–2016 годах.

Безработица практически перестанет снижаться и стабилизируется на отметке 4,5–5,5% экономически активного населения.

Дмитрий Белоусов, руководитель направления «Макроэкономика» Центра макроэкономики и краткосрочного прогнозирования (ЦМАКП).