Цена свободы

Механизм пополняемого вклада прост: держатель депозита имеет право добавлять взносы к основной сумме вклада. Обычно банк устанавливает минимальную сумму пополнения (не меньше

Проценты для дополнительных взносов начисляются по ставке, которая действовала на момент оформления вклада. Если после оформления вклада по программе, предусматривающей, скажем, 8% годовых банк снизил ставку до 7%, на доходности всех внесенных при пополнении сумм и первоначальной суммы это снижение не отразится. Вкладчик получит все причитающиеся ему процентные «сливки» по ставке, которая действовала на момент открытия депозита и прописана в договоре.

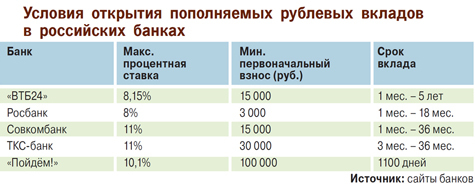

Но некоторые нюансы пополняемых депозитных программ нужно знать. Самый важный из них: вопрос доходности. «Ставки по депозитам с возможностью пополнения традиционно ниже, чем по непополняемым вкладам. Например, сейчас доходность пополняемых годовых рублевых вкладов 10 крупнейших депозитных банков колеблется в диапазоне от 3,6 до 8,3% годовых, в то время как по непополняемым вкладам этот показатель находится в интервале от 6 до 9%», — подсчитала главный аналитик «Банки.ру» Женни Лубенец. И объяснила причину: когда клиент открывает пополняемый депозит, у банка возникает дополнительный процентный риск. Это означает, что если в дальнейшем рыночные ставки по вкладам будут падать, клиент может положить деньги на уже открытый ранее по более высокой ставке пополняемый депозит. Если же ставки будут расти, то вкладчик может открыть новый депозит по рыночной — более высокой — ставке. Таким образом, клиент в любом случае остается в выигрыше, а банк нет.

Банкиры подтверждают: да, пополняемые вклады не очень комфортны для кредитной организации. «Банк заинтересован в том, чтобы привлечь сумму вклада на заданный период времени и заплатить за него заданную сумму процентов. Но в случае с пополняемым вкладом прогнозировать поведение клиента уже не представляется возможным, и на остаток средств на вкладе банк будет вынужден платить одинаковые проценты уже вне зависимости от того, когда реально деньги попали на счет (за год до закрытия вклада или за 3 дня). Именно поэтому, как правило, ставка по пополняемому вкладу несколько ниже, чем по вкладам без пополнения», — объясняет начальник управления разработки розничных продуктов банка «Пойдём!» Юлия Самсонова.

Впрочем, финансисты не считают разницу такой уж критичной. «В рамках программ одного банка, предоставляющего и пополняемые и не пополняемые вклады, разница по доходности может иметь место, но, как правило, не очень существенная», — уверен вице-президент ТКС-банка Олег Анисимов. «В нашем банке разница составляет всего 0,4%», — иллюстрирует тезис директор департамента разработки и сопровождения продуктов розничного бизнеса Номос-банка Александр Базанов.

Цель определяет средства

Опрошенные «ЭВ» банкиры уверяют: пополняемые вклады расходятся у народа как горячие пирожки. «Эти вклады популярнее непополняемых программ. И связано это, как правило, с двумя причинами: удобство (один договор для всех сумм, один счет) и возможность на определенный срок закрепить уровень доходности для своих сбережений при понижении ставок на рынке», — рассказывает руководитель департамента розничных продаж и региональной сети Совкомбанка Наталья Васильева. «Однозначно рекомендуем открыть пополняемый вклад, если вы намерены регулярно сберегать часть дохода: зарплаты, поступлений от аренды, гонораров», — утверждает Олег Анисимов.

Если же свободных денег от текущих заработков не остается, но на голову свалился разовый «куш» — дело другое. «Если у вас есть деньги сегодня, и вы хотите эти деньги сохранить на определенный срок (к отпуску, к свадьбе, к выпускному детей), то здесь можно смело открыть непополняемый вклад с максимальной ставкой на удобный вам срок», — советует Юлия Самсонова. А вот счастливчики с тугими кошельками предпочитают использовать все возможности. «Люди с высоким доходом чаще открывают несколько вкладов — часть средств они размещают на вклад без пополнений и снятий (сумма, которая не потребуется в определенной временной перспективе), часть на вклад с пополнением/снятием для оперативного использования в краткосрочной перспективе», — отмечает первый заместитель председателя правления Росбанка Игорь Антонов.

Полна коробочка

Спрос, как известно, определяет предложение, поэтому многие банкиры в стремлении ублажить охочего до пополняемости вкладчика вообще отказались от других программ. «Это наша принципиальная позиция — дать возможность клиентам получать хороший доход на ту сумму, которую он может добавить к своему вкладу», — говорит Наталья Васильева из Совкомбанка. Аналогичной позиции придерживается зампред правления Связного банка Евгений Давидович: «Мы постарались максимально упростить свою линейку, отказавшись от вкладов, которые нельзя пополнить». Проблему потенциальной «переплаты» по ставкам в банке решили, от вкладов со сроком размещения средств более 1 года. Даже в банках, предлагающих оба варианта, доля непополняемых вкладов невелика.

По мнению некоторых экспертов, ценообразование тарифов для депозитных программ лишь в небольшой степени зависит от механизма вклада и завязано в большей степени на общей стратегии банка и его возможностях. «Максимальные ставки на рынке у банков, которые настроены агрессивно наращивать клиентскую базу и могут себе это позволить благодаря высокой рентабельности своего бизнеса. Дискриминировать по ставке клиентов, предпочитающих пополняемые депозиты, они, как правило, не считают нужным», — настаивает Олег Анисимов.