Не знаю, не знаю. Нет, что касается, непосредственного социального контакта или повышения качества жизни, тут столпы отечественной экономики абсолютно правы. Но в том-то и дело, что если мы собираемся стимулировать потребительский спрос, а это основа любого экономического развития, то хорошо бы в начале понять, за счет каких доходов и резервов этот спрос поддерживать.

Государство в лице Минфина и ЦБ, конечно, может эмитировать дополнительные средства, но лучше иметь постоянную неэмиссионную подпитку из реального сектора, поскольку на МСБ, будем объективны, надежды не так много. Больше того, по мере снятия ограничений малый бизнес быстро восстановится без каких-либо дополнительных усилий. Что до производственников, то тут главное не вогнать в кризисный ступор ключевые бюджетообразующие отрасли.

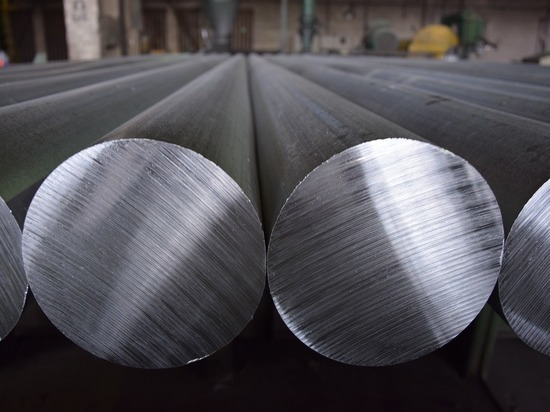

Одна из таких отраслей – металлургия, главным образом – цветная металлургия, олицетворяющая собой современное производство достаточно глубокого передела с высокой добавленной стоимостью. Проблем в этой отрасли за последние месяцы возникло выше крыши, и это отнюдь не только арендные каникулы или кредиты на зарплату работникам.

На примере отдельно взятой алюминиевой промышленности я готов показать, как меры поддержки приведут к оживлению производства под обеспеченный сбыт, а пока

Природа неурядиц

1. Проблемы в нашем цветмете, в первую голову – в алюминиевой промышленности, начались даже раньше введенных в России социальных ограничений: мир, как известно, останавливался раньше. В нашем случае ситуацию усугубило то, что внутренние отрасли-потребители алюминиевой продукции – автомобилестроение, авиапром, производство строительных конструкций, энергетика, упаковка, бытовая техника и прочие – также были вынужденно поставлены на паузу.

В то же время высокий уровень потребления алюминия – типичный признак современной экономики, в которой развивается не сырьевой сектор, а переработка и высокотехнологичное производство. Следовательно, комплексная поддержка алюминиевой промышленности, а сегодня это оказание помощи не только производителям, но и потребителей алюминиевой продукции – конкретный шаг по переходу от сырьевой к высокотехнологичной модели экономики.

2. То, что алюминиевые заводы, а они часто крупнейшие работодатели в регионах присутствия, вместе со своими работниками все глубже погружаются в кризисную пучину, еще полбеды. Вторую половину составляют смежные виды деятельности, также несущие значительные потери, например, электроэнергетика.

Но сначала о социальной ответственности производителей. Сегодня в моногородах с градообразующими предприятиями цветмета проживает 900 тыс. человек. При этом только алюминиевые предприятия и только в 2018 г. вложили в окружающее сообщество порядка 22 млн долл., а их пенсионные отчисления будущим (взносы) и нынешним (выплаты) пенсионерам составили 173 млн долл.

Об энергетике. По данным Минэнерго, в 2019 г. на положительную динамику изменения энергопотребления влиял, прежде всего, рост потребления электроэнергии на Богучанском алюминиевом заводе (Красноярская энергосистема) и на заводе в Братске (энергосистема Иркутской области). В целом, на металлургию приходится более 13% объема потребления электроэнергии в стране. Нетрудно догадаться, что сейчас эта доля существенно снизилась, следовательно, уменьшились доходы энергетиков и отчисления в казну.

Что очень важно, производство алюминия поддерживают спрос в России на «чистую» и безопасную с точки зрения сохранения климата гидроэнергетику. Более 90% российского алюминия производится с использованием электроэнергии из возобновляемых источников. Выработка электроэнергии, в первую очередь, на сибирских ГЭС, росла и в 2019 г. (на 3,6%), и в апреле нынешнего года (на 21,5%). Несмотря на падение производства и потребления электроэнергии по стране в целом.

3. Нерешенные проблемы в алюминиевой отрасли не только осложнят восстановление экономики и замедлят развитие высокотехнологичных производств, но и срикошетят на консолидированный бюджет, в первую очередь на его региональную составляющую. Вместо того, чтобы исключить «алюминиевые» регионы из перечня проблемных, мы рискуем получить дополнительную головную боль, причем, по собственному недомыслию.

Для российских производителей алюминия велик риск сокращения производственных мощностей до 40%, что предполагает остановку минимум трех заводов и снижение производства еще на двух. В свою очередь, остановка предприятий, являющихся ключевыми налогоплательщиками, повлечет массу негативных последствий и вполне вероятно приведет к дестабилизации социальной обстановки в ряде российских городов.

Что касается перезапуска алюминиевых производств, то это возможно, но очень дорого. В 2018 г. проект по возобновлению выпуска жидкого алюминия только на одном Волгоградском заводе, законсервированном в 2013 г., потребовал затрат до 8 млрд руб.

Рынок ждет

Хорошо, правительство поддержит российских производителей алюминия, а куда девать готовую продукцию? На склад? В госрезерв? Отнюдь. Российский алюминий будет востребован на мировом рынке, что подтверждается следующими фактами.

1. Российская металлургия ныне уже не замшелая сырьевая отрасль, а одна из наиболее инновационных производственных сфер экономики. По оценкам ОЭСР, за последние 15 лет Россия существенно увеличила производство тех же алюминиевых полуфабрикатов высокой степени переработки.

Доля инвестиций в модернизацию металлургических предприятий в последние годы существенно превышает среднероссийский уровень: в 2018 г. она составила 27% против 16% в среднем по всем отраслям. Инновационно-активными выступает 31% предприятий металлургии по сравнению с 13% в среднем по стране.

При этом инвестиции в высокие переделы – это вложения в один из наиболее востребованных производственных секторов в будущем. За счет высокого спроса на легкий металл, его высокой экологичности вследствие возможности повторной переработки, алюминиевое производство имеет прекрасные перспективы развития после снятия ограничений. Для справки: в кризисном 2008 г. спрос на плоский прокат в ЕС упал на 5%, но затем начал восстанавливаться и в 2018 г. превышал уровень докризисного 2007 г. на 11%.

2. Наши производители заняли весомую нишу по отдельным видам продукции высокого передела. Например, Россия на рынке ЕС занимает второе место после Китая в структуре импорта экструзионного алюминиевого профиля (9% импорта в 2018 г.). Однако конкуренция с китайскими партнерами остается мало того что высокой, так еще и неравной.

3. Китайское правительство, а алюминиевое производство в Поднебесной сегодня составляет около 54% от общемирового, в 2013-2017 гг. выделяло на поддержку каждого производителя по 8-9 млрд долл. (снова оценка ОЭСР). Китайские предприятия получают субсидии на возмещение затрат электроэнергии, имеют доступ к дешевому финансированию, пользуются налоговыми льготами, им облегчают экспорт. В настоящее время Китай стал нетто-импортером необработанного алюминия, который он перерабатывает на своих предприятиях и реализует в виде готовых изделий.

Китайские производители, а без мер господдержки многие из них давно были банкротами, наращивают присутствие на мировых рынках, негативно влияют на финансовое положение других участников, искусственно поддерживают низкие цены на готовые изделия.

Вы спросите – а что же мы? Да ничего. За I квартал 2020 г. экспорт алюминия снизился более чем на треть, составив 65,9% в абсолютных значениях и 64,3% «в деньгах» от соответствующего периода прошлого года. Только в морском порте «Санкт-Петербург» перевалка алюминия за первые три месяца этого года снизилась на 20%.

Поддержим отечественных производителей алюминия и получим существенное увеличение выработки с реализацией не только на внутреннем, но и на внешнем рынке. Не знаю как вам, а мне выгода от такой комбинации представляется очевидной. И для работников, и для смежных отраслей, и для бюджета. А значит, для более активного стимулирования конечного потребительского спроса, о чем говорилось в начале.