Сегодня проблема состоит в том, что отказ от участия в приватизационном тендере государственных компаний, в том числе одного из крупнейших игроков на российском рынке — «Роснефти», который инициируется, судя по всему, некоторыми организаторами процесса и инициируется очень настойчиво, серьезно снижает стоимость этой компании. В случае принятия решения об исключении госкомпаний из списка потенциальных претендентов конкуренция практически исчезнет и останется единственный серьезный претендент, который сможет диктовать свои условия покупки актива. А это может быть чревато прямыми потерями для бюджета. Явное противоречие между заявленными целями и ожидаемым результатом, на мой взгляд, — налицо.

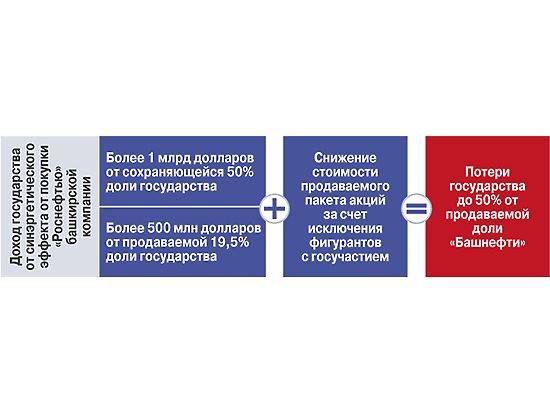

В том случае если один из основных претендентов — «Роснефть» — не будет принимать участие в приватизации, упущенная выгода государства может составить до 50% от стоимости приватизируемого объекта (на данный момент это порядка 2,3 млрд долларов).

По мнению аналитиков, синергетический эффект от покупки «Роснефтью» башкирской компании составляет $2,6 млрд.

В случае приобретения пакета «Башнефти» компанией «Роснефть» предстоит, так сказать, «двойная приватизация» — ведь и сама «Роснефть» вскоре будет подвергнута подобной же процедуре. А продажа пакета акций крупнейшего участника рынка, к тому же докапитализированного «Башнефтью», с учетом синэргетического эффекта, — это, что называется, уже серьезный разговор.

Конечно, от дешевой продажи пакета акций «Башнефти» выиграют частные компании, но какой интерес тогда у государства? И это уже не риторический, а вполне прагматический вопрос.

Понятно, что некоторые организаторы приватизационных процессов ратуют за развитие частного капитала, рыночные процедуры и тому подобное, но, напомним, они представляют интересы, прежде всего, государства, стоят на страже госбюджета и должны действовать так, чтобы не наносить ему прямой или косвенный ущерб. А то получится потом, что, уволившись из госорганов, они поступят на службу как раз в те компании, в интересах которых сегодня фактически действуют. Нехорошо, прямо скажем, получится…

Удивительно, что чиновники начали требовать исключение «Роснефти» из потенциальных покупателей не имея никаких оснований, т.к. пока никакой директивы в помине нет.

Дьявол, что называется, в деталях. У «Роснефти», даже после выплаты всех долгов, вычета на капитальные вложения и дивиденды, средств на покупку «Башнефти» вполне достаточно — еще и останется порядка 12 млрд США, а вот у остальных участников, в том числе «Татнефти» с их 0,4 млрд долларов и «Лукойла», который располагает 4,7 млрд долларов для покупки, размер средств явно ограничен. Более того, эта покупка, если она будет совершена в интересах госбюджета, может стать испытанием для их собственного финансового положения.

Есть, конечно, государственный Российский фонд прямых инвестиций (РФПИ), который сегодня концентрирует средства некоторых иностранных инвесторов из Китая, Индии и ближневосточных государств, однако пока совершенно не ясно, насколько его победа в приватизационном конкурсе будет выгодна для России. Конечно, РФПИ — участник стратегический, его деятельность фактически курируется руководством страны, поэтому и претензий к нему со стороны организаторов приватизационных процессов не так много, вернее, публично они вообще не формулируются. Однако это не отменяет правил участия в конкурсе, обязательных для всех, без исключения.

Рыночная доля Росимущества в «Башнефти» оценивается независимыми оценщиками в 4,6 млрд долларов, но рынок сегодня волатилен, стоимость компании, если ее искусственно не занижать, то растет, то падает. В январе 2016 года, когда акции «Башнефти» были выставлены на продажу, это была одна цена приватизируемого пакета — 2,3 млрд долларов США, сегодня уже другая — 3,5 млрд. Рост составил практически 40%, что немало. Участники рынка утверждают, что такой рост стоимости был связан с появлением на конкурсе ряда компаний с госучастием, имеющих явные и неявные преференции перед другими игроками — «частниками».

Официальное исключение из списка участников приватизации «Роснефти» и других фигурантов с госучастием гарантированно уронит стоимость пакета. А поведение отдельных организаторов процесса наводит на мысль, что идет игра «в одни ворота».

Искусство покупки состоит, конечно, в том, чтобы приобрести актив «внизу» рынка, однако это очень напоминает ситуацию, которую недавно в одном из скандальных видео со своим участием описал Михаил Касьянов, объясняя, как он «заработал» свое состояние — «покупая за 5 копеек, а продавая за 5 рублей».

В нашем случае такая практика едва ли может быть признана рыночной и цивилизованной. Конечно, хочется пожелать участникам приватизационных процессов «пусть победит сильнейший!» и добавить — «в честной борьбе!».

Политолог Алексей Мухин