Никакой временный, ситуативный позитив не вдохнет в него жизнь, никакие меры господдержки не остановят процесс бесконечного обесценивания. Отыгрывая в какие-то моменты потери, рубль будет неуклонно сползать в пропасть, ежегодно теряя минимум по 10–20% своей стоимости. Все дело в сырьевой, рентной природе российской экономики, а также в иррациональном следовании властей девизу «это даже хорошо, что пока нам плохо». Коронакризис, локдаун в Европе, обвал нефтяных цен, новые санкционные риски, паническое бегство инвесторов в защитные активы — лишь сопутствующие могильщики рубля.

Ясно, что «деревянный» впитал в себя весь возможный реальный и потенциальный негатив нынешней смутной эпохи. Доллар по 75, евро по 87 — это уже нечто несусветное, если вспомнить курсовые показатели за январь 2020-го: соответственно 62,7 и 68,7. Нет, это не классическая девальвация, с которой страна столкнулась в 1998-м и 2014–2016 годах. Событие это, как правило, одномоментное и отчасти рукотворное, это переход с одного устойчивого плато валютного курса на другое. Сейчас же мы видим абсолютно иную картину. Вот если бы доллар резко поднялся до отметок в 105–115 рублей, тогда был бы повод рассуждать о полномасштабной девальвации.

Статистика по числу новых заболевших ковидом продолжает ухудшаться и в мире, и у нас. В Европе и Северной Америке вводятся все более жесткие карантинные ограничения, в частности на передвижение людей. Это бьет по туризму, спросу и ценам на топливо, это выталкивает инвесторов из рисковых активов. Люди избегают путешествий и больших собраний. Не говоря уже о том, что мировая экономика по уши увязла в самом серьезном за последние сто лет кризисе, вступив в него еще весной. В этой связи значимых факторов, которые бы держали нашу валюту на плаву, сегодня практически не осталось.

Однако представители российских властей демонстрируют феноменальную невозмутимость, словно соревнуясь друг с другом в нелепости высказываний, в их вопиющей нестыковке с жизнью. «Она (макростабильность) обеспечивается и поддерживается», — заявил, к примеру, пресс-секретарь президента Дмитрий Песков в ответ на вопрос, устраивает ли Владимира Путина тот факт, что рубль за год потерял 30% стоимости. «В ослаблении рубля виновата психология», — изрек глава Минэкономразвития Максим Решетников. «Курс рубля не важен, важна его предсказуемая стабильность» — а эта чеканная формулировка принадлежит первому человеку в стране.

За пределами здравого смысла

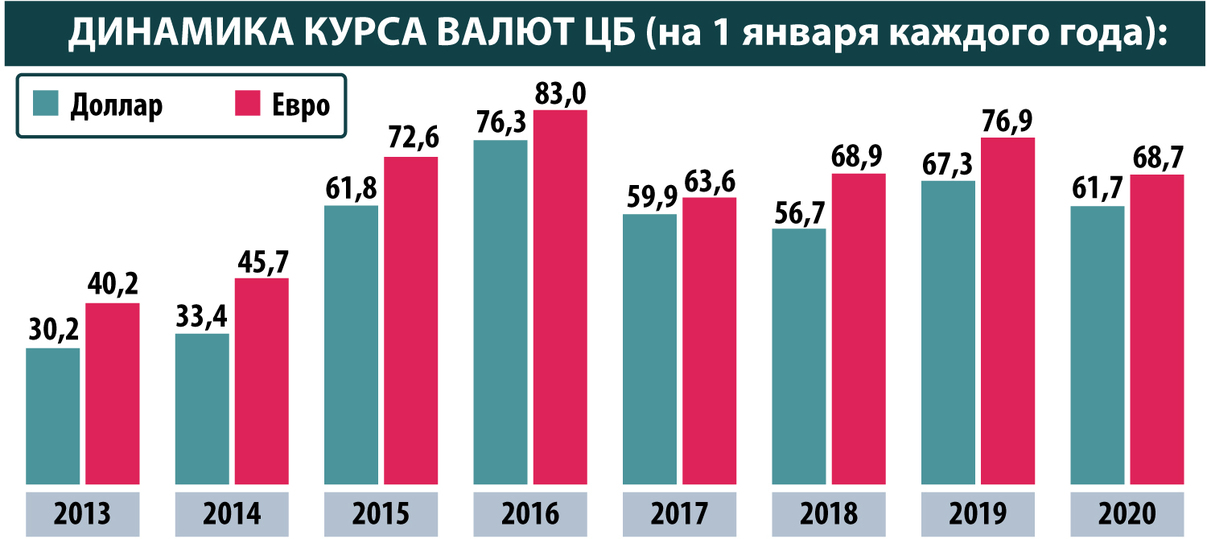

Но помилуйте, господа, какая еще стабильность?! Именно по вашей милости курс «деревянного» за последние семь лет обвалился почти втрое: в 2013 году доллар стоил 30,2 рубля, сейчас — без малого 80. То есть россияне, ныне получающие ту же зарплату, что и тогда (в размере условных среднестатистических 30–40 тысяч), обеднели катастрофически, на эти деньги сегодня мало что купишь. Рубль предсказуемо и стабильно слабеет, а люди нищают.

Все, что сейчас происходит с несчастным рублем, было предопределено. Зависимость российской экономики от волатильности национальной валюты по-прежнему огромна, отмечает член-корреспондент РАН Руслан Гринберг. По признанию собеседника «МК», его повергает в шок политика ЦБ и финансово-экономического блока правительства. Ведь есть простое правило: если вам нужен плавающий курс, то он должен стабильно плавать, а не стабильно тонуть. Но это правило не работает по причине откровенно сырьевой структуры экспорта, которая сама по себе ненадежна и волатильна. Эра углеводородного сырья подходит к концу, хотя и не быстро; та же Европа переориентируется на «зеленую» энергетику, на электромобили. А в России экономика не диверсифицирована и на 65% зависит от торговли нефтью и газом. Когда вы продаете «Боинг», вы не переживаете по поводу ценообразования, поскольку оно неизменно. А когда у вас экспорт на две трети состоит из энергоносителей, которые постоянно рискуют либо снижаться, либо повышаться в цене за день-два, это автоматически отражается на курсе.

По словам Гринберга, на месте руководства ЦБ он бы подумал о ряде валютных ограничений. Например, о введении налога на движение краткосрочных капиталов — так называемого налога Тобина. Был такой нобелевский лауреат, в 1978 году предложивший ввести налог на операции с иностранной валютой, которые носят краткосрочный спекулятивный характер. И, конечно, уверен эксперт, нужно строго придерживаться правил продажи валютной выручки, то есть обмена ее на рубли. Это тоже поддерживало бы стабильность курса.

В знаменитом советском фильме «Айболит-66» главные герои поют: «Это даже хорошо, что пока нам плохо». Похоже, власти придерживаются именно такого постулата, проводя абсолютно невнятную экономическую политику и обрекая рубль на медленное истощение, говорит Руслан Гринберг. Заявлять, что мы таргетируем инфляцию, — это просто за пределами здравого смысла. Вы допускаете девальвацию, которая ведет к повышению цен, в том числе на продукты. Соответственно, инфляция ускоряется.

Дорога в один конец

Никаких перспектив для рубля не просматривается. Налицо вторая волна пандемии, глобальная экономика тормозится, спрос на нефть не восстанавливается. Допустим, фактор коронавируса когда-нибудь ослабнет, зато на передний план выйдет другой — расширенные санкций США в отношении РФ, рассуждает доктор экономических наук Игорь Николаев. А когда мир начнет выходить из кризиса, окажется, что структурная особенность российской экономики, где доминирует сырьевой сектор, будет держать нашу страну мертвой хваткой. Почти все валюты падают в неблагоприятных условиях, но неизменно возвращаются к прежним значениям. У рубля же дорога в один конец: факторы сменяются, но все они в той или иной степени работают против него, создавая кумулятивный эффект колоссальной мощи.

Что касается позиции властей, то, занимаясь «вербальными интервенциями», чиновники, похоже, хотят успокоить население. И с этим явно опоздали. Сейчас не начало 90-х годов, когда Россия только вступала в рыночную эру: люди прекрасно осознают, что от курса зависит очень многое. В первую очередь цены. Конечно, напоминает Николаев, у государства есть резервы для поддержки рубля. Скажем, ЦБ может наращивать продажи иностранной валюты на внутреннем рынке. Другое дело, что государство на это не пойдет: при дефицитном федеральном бюджете слабый рубль попросту выгоден. Чем он дешевле, тем больше рублей на тот же объем нефтедолларов можно получить и тем проще обеспечить покрытие дефицита. Да, это ведет к снижению реального уровня жизни населения, зато технические обязательства выполняются.

На рубль воздействует совокупность факторов, согласен исполнительный директор Klopenko Group Дмитрий Иванов. К наиболее значимым он относит вторую волну пандемии, президентские выборы в США (победа Байдена чревата новыми санкциями), падение спроса и цен на нефть, активный выход инвесторов из рисковых активов, исчезновение целых секторов. Все это долговременные тренды. Выход из нынешней масштабной рецессии может занять годы, о чем не устают заявлять представители МВФ, Всемирного банка и других международных организаций. Ну а рубль продолжит свое движение по наклонной плоскости, поскольку зацепиться ему не за что: осуществляемые Центробанком продажи валюты на внутреннем рынке не сильно помогают, а резервы не бесконечны. До конца года доллар вполне может подняться до 83–84 рублей, а евро — до 95 и выше.

Как справедливо заметил глава Счетной палаты Алексей Кудрин, рубль уже не вернется к прошлогодним рубежам — примерно 70 за доллар и 80 за евро, говорит руководитель аналитического департамента AMarkets Артем Деев. Действительно, чтобы отыграть назад потери в размере 25% (настолько отечественная валюта обесценилась за текущий год), требуется стечение невероятных событий: нефть по $100 за баррель, динамично развивающаяся мировая экономика, восстановление деловой активности и ВВП, высокий спрос на российское сырье, снижение неопределенности с коронавирусом и санкционных рисков. Ничего этого нет. Если располагаете рублевыми накоплениями, спешите перевести хотя бы часть в доллары и евро, настоятельно советует нам Деев.

Ни о каком уважении к национальной валюте речи нет. Сейчас правительство решает проблему бюджетного дефицита за счет осознанной политики слабого рубля, который автоматически увеличивает выручку валютных экспортеров, отмечает руководитель ИАЦ «Альпари» Александр Разуваев. На его взгляд, чтобы удержать рубль от обвального падения, следует принять незамедлительные меры — прежде всего вернуть ключевую ставку в коридор 6–8% (сейчас она равна 4,25%), что нормально при инфляции в 4%. А от международных резервов в почти $600 млрд нет никакой пользы — ни для рядовых людей, ни даже для небольшой стабилизации валютного курса. ЦБ попусту тратит золотовалютные резервы, лишая экономику столь нужных ей денег, считает финансовый аналитик FxPro Александр Купцикевич. По его мнению, регулятору стоит вмешаться в события лишь тогда, когда ослабление рубля примет угрожающие обороты. Пока этого нет.

«Раздели неудачи страны!»

Банк России вряд ли пойдет на серьезные интервенции в поддержку рубля. Тем более что в условиях бюджетного дефицита, невысоких цен на нефть и низкой инфляции дешевый рубль выгоден государству. И вероятно, мы увидим ослабление российской валюты на 10–20% в год в 2021–2023 годах, рассуждает директор Центра исследований постиндустриального общества Владислав Иноземцев. Что касается дня сегодняшнего, то, по оценке собеседника «МК», основным дестабилизирующим фактором для курса стало ощущение возросших рисков в связи с пандемией и повторным локдауном в Европе. В такой ситуации инвесторы традиционно выходят из валют периферийных стран, переводя активы в доллары. В октябре, напоминает Иноземцев, вместе с рублем ощутимо падали, например, турецкая лира и бразильский реал. Свою роль сыграла и явная неготовность российских властей определить свою позицию в отношении поддержки экономики при второй волне коронавируса.

Соответственно, нет никаких шансов, что рубль в среднесрочной перспективе будет устойчиво укрепляться, шаг за шагом отыгрывая понесенные в 2020 году потери. Ввиду критической зависимости экономики от импорта товары, в том числе потребительские, продолжат ускоренно дорожать, а рублевые сбережения, которые (учитывая ставку по депозитам в рублях) не могут считаться сбережениями, — соответственно, испаряться. По словам Иноземцева, он согласен с шутливым призывом, ходящим по Интернету: «Переведи доллары в рубли! Открой инвестиционный счет в госбанке! Купи российские ценные бумаги! Раздели неудачи страны!» Кто готов на последнее, тот может копить в рублях.

Российские руководители, по ощущению Иноземцева, вовсе не так невозмутимы, как это кажется со стороны. Основная масса неуклюже ищет отговорки, в которые могло бы поверить население, не более того. Единственным источником спокойствия для них является выгодность дешевеющего рубля для федеральной казны.

Что ж, резюме неутешительно. С одной стороны, мы имеем некий смертоносный для рубля набор факторов — как хронического, так и сиюминутного свойства. И вместе с тем нас убеждают свыше, что волноваться абсолютно незачем, ситуация под контролем. Разве это не приговор «предсказуемой стабильности» и всей экономической политике государства? Если таковая вообще существует.