Прагматичность по поводу пенсионных накоплений на будущее проявили все опрошенные, отмечают исследователи: и молодая аудитория, и люди уже состоявшиеся, в расцвете карьеры. При этом все больше россиян демонстрируют высокий уровень финансовой грамотности и осведомленности относительно возможных способов цивилизованных сбережений: 53% опрошенных подтвердили, что чем больше способов обеспечения дополнительного дохода, тем выгоднее, а 58% респондентов так или иначе уже знакомы с различными вариантами инвестиций.

Наиболее известны россиянам классические способы приумножения дохода: денежный вклад в банке (28%), накопления в российской или иностранной валюте (27%). Также около трети граждан информированы о таких инструментах сбережений, как негосударственные пенсионные фонды (26%), инвестиции в недвижимость или землю (25%). Меньше люди знают о возможностях покупки акций и облигаций (19%), открытии индивидуального инвестиционного счета (17%), покупке паев инвестиционных фондов (13%).

Грамотность, информированность о многообразии инструментов — это хорошо, но это теория. А вот на практике люди по-прежнему больше тяготеют к проверенной классике. В топ наиболее используемых способов накоплений входят тот же денежный вклад в банке (23%), наличные накопления (18%), а также вложения в негосударственные пенсионные фонды (14%). И всего лишь 6% опрошенных используют накопительное страхование жизни «к определенному сроку». Тем не менее очевидно понимание, что современная палитра способов долгосрочных накоплений весьма многообразна. И многие россияне уже, что называется, пробуют это многообразие на зуб.

«Все осознают, что трудовая пенсия сама по себе не гарантирует комфортной жизни в старшем возрасте, — комментирует результаты опроса заведующий лабораторией финансовых исследований Института экономической политики им. Е.Т.Гайдара Михаил Хромов. — У граждан должно расти количество инструментов и способов формирования резервов на старость». «Это четкий сигнал, что при равных условиях негосударственные пенсионные фонды будут не единственной широкой альтернативой банковскому депозиту», — согласен главный экономист рейтингового агентства «Эксперт РА» Антон Табах.

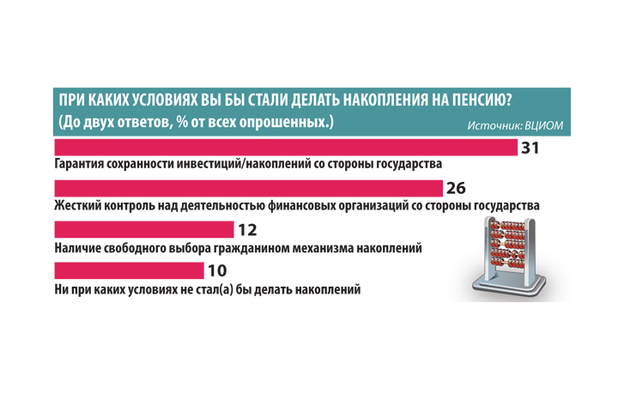

Но большинство опрошенных — и пока еще теоретики, и уже практики долгосрочных накоплений к зрелому возрасту — солидарны в одном: главными условиями, мотивирующими к вложениям, являются гарантия сохранности инвестиций со стороны государства, а также жесткий контроль финансовых организаций.