Инвестиции, возможно, просыпаются, но неохотно

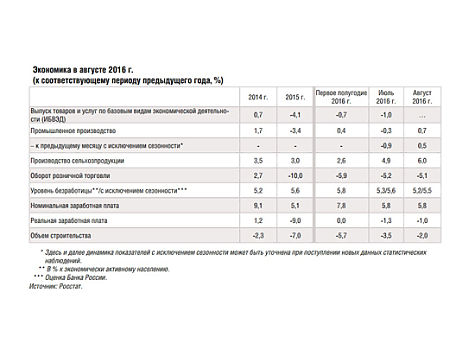

«В августе 2016 года рост выпуска промышленного производства возобновился, что отчасти было обусловлено календарным фактором. В условиях структурных ограничений и в отсутствие значимой поддержки со стороны спроса процесс восстановления производственной активности остается неустойчивым», — пишут экономисты ЦБ. Общая динамика промышленного производства достаточно красноречива: по отношению к соответствующему периоду прошлого года в первом полугодии 2016 года рост составил 0,4%, в июле был спад на 0,3%, в августе — рост на 0,7%.

Понятно, что изменения можно различить едва ли не под микроскопом. Однако такова реальность: российская экономика в целом колеблется чуть ниже нуля, а оптимисты надеются, что в ближайшем времени сможет колебаться чуть выше все той же злополучной отметки.

В общем, все как в когда-то нашумевшей пьесе «Околоноля». Можно обратиться и к классике. Недоросль у Фонвизина уверенно множил: «Нулежды нуль — нуль!», но пока больше утешиться нечем.

Хотя нет, есть. В строительстве темп падения в первом полугодии 2016 года составлял 5,7%, в июле — 3,5%, в августе — 2%, в розничной торговле тот же отрицательный темп за первое полугодие — 5,9%, за июль — 5,2%, за август — 5,1%. И там, и там падение продолжается, но его темп замедляется. Пока больше похоже на бородатый анекдот: «Больной перед смертью потел?»

Но в ЦБ нашли существенное основание для надежды на будущий рост. «В августе 2016 года продолжилось улучшение динамики большинства индикаторов инвестиционной активности». Рассмотреть это улучшение, правда, непросто. Оно в том, что «существенно замедлилось снижение объема строительных работ, продолжился рост импорта машин и оборудования».

Все так, но ложка дегтя в том, что только импорт машин и оборудования в июле перешагнул нулевой рубеж, то есть было импортировано больше, чем годом раньше, да и то в августе наметилось снижение этого показателя, хотя он и остается (пока?) в положительной зоне.

Тем не менее «по оценкам Банка России, годовой темп сокращения инвестиций в основной капитал в августе приблизился к нулю». Звучит почти радостно, но речь идет о том, что августовские инвестиции, может быть, оказались на уровне августа прошлого года, когда они далеко не блистали, что в конце концов и привело к падению ВВП-2015 на 3,7%.

Любопытен следующий пассаж: «Консервативная инвестиционная политика компаний, неопределенность относительно будущей динамики спроса, умеренно жесткие условия кредитования корпоративных заемщиков продолжают ограничивать инвестиционную активность. По оценкам Банка России, в I квартале годовой темп снижения инвестиций в основной капитал замедлится до 2,5–3,5% (в первом полугодии — 4,3%)». ЦБ прямо признает свою вину в ограничении инвестиционной активности, которое вызвано «умеренно жесткими условиями кредитования корпоративных заемщиков». Но в Банке России руководствуются еще древнеримской максимой: «Делай, что должен (а ЦБ ставит своей первоочередной задачей усмирение инфляции), и будь, что будет (торможение инвестиционной активности)».

Общий вывод: «Динамика макроэкономических показателей в августе соответствовала ожиданиям Банка России и не привела к изменению оценок годовых темпов снижения ВВП в третьем квартале (0,4–0,7%) и в 2016 году в целом (0,3–0,7%)».

В общем, стабильное снижение. И никакого конца рецессии, по крайней мере в 2016 году.

«И, конечно, припевать лучше хором»

К выводам ЦБ стоит прислушиваться. К ним и прислушиваются. «РИА Новости», отталкиваясь от оценок ЦБ, провело опрос экономистов.

ВВП в зеркале их прогнозов выглядит следующим образом. Алексей Девятов, главный экономист Центра экономических и финансовых исследований и разработок (ЦЭФИР) Российской экономической школы (РЭШ), считает: «Российская экономика вернется к росту в четвертом квартале благодаря умеренному росту промышленного производства». Дмитрий Полевой, главный экономист ING по России и СНГ, в принципе согласен, но добавляет осторожности: последние данные указывают на очень медленное восстановление ключевых индикаторов, однако оно остается чрезвычайно неустойчивым, и любой внешний шок может задержать экономику около низшей точки.

Наибольший интерес, как мы уже видели, вызывает динамика промышленного производства. Министр промышленности и торговли Денис Мантуров в конце сентября говорил, что по-прежнему по итогам 2016 года ожидает рост промышленного производства России на 0,5–1%. Алексей Улюкаев чуть менее оптимистичен: по итогам года он ожидает рост промышленности на 0,3–0,5%.

Что касается инфляции, то в августе она оказалась нулевой, а в годовом выражении замедлилась до 6,8% с июльских 7,2%. Банк России после этого сузил свой прогноз по инфляции в РФ на 2016 год до 5,5–6%. Минфин ожидает инфляцию на конец текущего года в 5,7%. Министр экономического развития Алексей Улюкаев считает, что этот показатель составит 5,7–5,8%.

Эксперты, не обремененные государственными постами, сообщили «РИА Новости», что согласны с тем, что в четвертом квартале инфляция продолжит замедляться. Ярослав Лисоволик, главный экономист ЕАБР, прогнозирует: «Стабилизация и даже укрепление рубля способствуют снижению инфляции, и к концу текущего года мы ожидаем, что инфляция опустится ниже 6%». «Инфляция имеет все шансы оказаться ниже нашей консервативной оценки в 6,5% на конец года, — согласен с коллегой Станислав Мурашов, макроаналитик Райффайзенбанка. И поясняет: «Это произойдет как за счет эффекта высокой базы прошлого года, так и за счет снижения месячных темпов роста компонентов инфляции. К тому же продуктовая инфляция снижается под влиянием ожиданий хорошего урожая, в то время как непродуктовая испытывает позитивное влияние стабильного курса рубля».

Ну и самое жареное: что произойдет с нефтью и, соответственно, рублем? Минэкономразвития отказалось от апрельского консервативного сценария со среднегодовой ценой нефти в 25 долларов за баррель. Консервативным теперь назван базовый вариант (нефть — 40 долларов за баррель на трехлетку). Более оптимистические сценарии — «базовый плюс» и целевой (среднегодовая цена нефти — 50–55 долларов).

Лисоволик предлагает исходить из того, что «налицо снижение зависимости рубля от цен на нефть в условиях усиления фактора потоков капитала — при этом мы наблюдаем существенное снижение оттока капитала в текущем году по сравнению с предыдущим годом, что снижает возможность повторения экстремальных сценариев для четвертого квартала 2014 и 2015 годов». Он считает, что цены на нефть и курс рубля нашли свой диапазон, в котором они пребывают уже несколько месяцев: «Для рубля этот интервал мы видим от 63 до 68 рублей за доллар и считаем, что рубль, вероятнее всего, будет ближе к верхней границе данного диапазона к концу года (67–68 рублей за доллар)».

Тестом на верность выводов о «снижении зависимости рубля от цен на нефть» и устойчивости диапазона колебаний котировок нефти и рубля станет реакция рынков на каждое действие в сериале: «ОПЕК и Россия договариваются о регулировании добычи нефти». Хотя Девятов уверенно прогнозирует итоги этого теста: «Попытки ограничения добычи пока не привели к успеху. Более того, поскольку речь идет о заморозке добычи на текущих высоких уровнях, меры по ограничению предложения нефти на рынке вряд ли внесут весомый вклад в стабилизацию цен».

Кто протрубит подъем?

О драйвере подъема «РИА Новости» своих респондентов не спрашивало. А те, возможно, об этом и не задумывались. Сегодня активен один сектор, завтра — другой, важен общий итог.

Такой подход вполне правомерен. Но он оставляет за бортом вопрос о господдержке точек роста. Есть позиция, что такая поддержка, скорее, вредна. Она связана с госинвестициями, с разного рода льготами, а они, в свою очередь, открывают очередной ящик Пандоры с коррупционной гидрой и неэффективным разбазариванием госденег. Не без того. Чистые перчатки — это хорошо. Но если вспомнить о том, что собой представляет российская экономика, что она, как к этому ни относись, на 60–70% огосударствлена, то отказ государства от поддержки точек роста как минимум странен. Особенно если согласиться с Банком России в том, что российские инвестиции начинают просыпаться. Им стоит объявить побудку, а сделать это могут именно госинвестиции или инвестиции мощнейших госкомпаний. Больше просто некому.

Понятно, что это не должны быть инвестиции в расползающиеся, как когда-то расплывались чернильные кляксы в тетрадях двоечников, проекты наподобие стадиона «Зенит Арена». По большому счету, выбор был сделан, еще когда Алексей Улюкаев предлагал все 100% средств Фонда национального благосостояния направить на инвестиции в инфраструктурные проекты. Логика в том, что развитая инфраструктура нужна всем, к тому же она привлекает частные инвестиции ничуть не меньше, чем здоровый деловой климат. Никакой стены между или улучшением делового климата и проведением институциональных реформ, или госинвестициями в крупные инфраструктурные проекты нет и не должно быть. Надо двигаться в обоих направлениях.

Но государство продолжает дистанцироваться как от реформ, так и от инвестиционной побудки. Тем самым сужая перспективы не только выхода экономики из пограничного между рецессией и стагнацией состояния, но и дальнейшего подъема.