От заката до рассвета

Нынешнее понятие ключевой ставки в России, минимального размера процентов, по которым ЦБ предоставляет кредиты коммерческим банкам, было введено в действие в нашей стране в 2013 году. До этого времени государственные и частные финансовые организации руководствовались принципом ставки рефинансирования — размером процентов в годовом исчислении, подлежащим уплате за кредиты, которые им предоставил ЦБ.

Разница между этими положениями достаточно проста и прогрессивна: ключевая ставка определяет процент ЦБ по краткосрочным недельным кредитам. Она нужна для подсчета процентов по депозитам для вкладчиков. Ставка рефинансирования — годовая процентная ставка по займам у Банка России. Такой финансово-экономический показатель давно утратил актуальность, поэтому считается второстепенным и используется для подсчета штрафа и пеней.

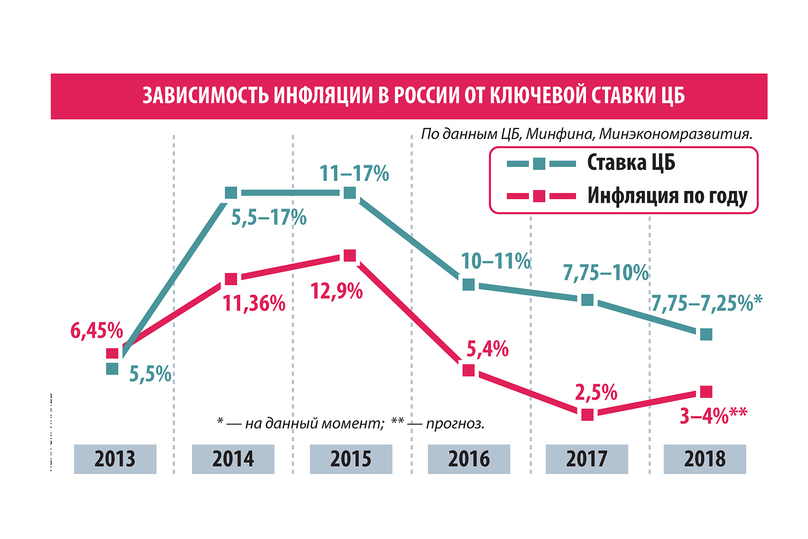

Первая ключевая ставка ЦБ, действовавшая более года, составляла 5,5%. Большинство организаций, не говоря уже о населении, считали, что она чересчур завышена и не позволяет повышать потребительский спрос, а также получать доступные и выгодные кредиты производственным предприятиям. Для сравнения: на тот момент аналогичный показатель Федеральной резервной системы, независимого федерального агентства, выполняющего функции ЦБ США (ФРС), составлял всего 0–0,25%.

Необходимо отметить, что увеличивать даже такую в сравнении с западными аналогами высокую ключевую ставку российский ЦБ начал примерно в тот же момент, когда Крым вошел в состав Российской Федерации. Задокументировано, что 11 марта 2014 года Верховный совет Крыма и Севастопольский горсовет приняли Декларацию о независимости. Через пять дней, 16 марта, в результате референдума возникла независимая Республика Крым, подписавшая с Россией договор о провозглашении этой территории частью России.

Ключевая ставка ЦБ в это время вела себя так: 3 марта 2014 года — была повышена до 7%, 28 апреля — до 7,5%, а 28 июля — до 8%.

Изначально товарный рынок относился к таким новостям со снисхождением — августе–сентябре 2014-го инфляция в России составила всего 0,25–0,65, что укладывалось в показатели предыдущих месяцев. Однако настроение на отечественной инвестиционной площадке было напряженное. Тревожные звоночки уже раздавались: вслед за запретом на въезд ряда конкретных российских граждан, которые, как полагал Запад, были причастны к крымским событиям и обострению обстановки на юго-востоке Украины, последовали отмена саммита ЕС–Россия, прекращение финансирования российских проектов со стороны Европейского инвестиционного банка, ограничение предоставления займов, эмбарго на импорт и экспорт оружия, запрет на поставку в Россию ряда энергетического оборудования и технологий, а конкретно для добычи углеводородов в Арктике, на глубоководном шельфе и сланцевой нефти.

Инфляция в России к тому моменту катилась по наклонной — в октябре 2014 года она превысила 0,8%, а в ноябре ее уровень практически достиг отметки в 1,3%. В результате ЦБ, чтобы ограничить «существенно возросшие девальвационные и инфляционные риски», за один раз с 16 декабря 2014 года увеличил ключевую ставку сразу на 6,5 процентных пункта, до 17% годовых. Это стало самым резким разовым увеличением этого показателя (учитывая ставку рефинансирования) с 1998 года. Причем как в абсолютном (процентные пункты), так и в кратном (во сколько раз повышена ставка) выражении. Правда, уровню потребительских цен 2014 года это решение пользы уже не принесло — по итогам того года инфляция в стране превысила 11%. Другими словами: Россия по этому показателю скатилась к кризисным 2007–2008 годам. Доллар же за две недели декабря 2014-го вырос в цене с 50 до 67 рублей.

Не нужен нам берег турецкий

Начиная с февраля 2015 года Банк России поступательно снижал уровень ключевой ставки. Сначала действия были довольно решительными — к началу августа 2015 года ставка спустилась к отметке в 11%. Тем не менее сам 2015 год формально вновь оказался провальным. Инфляция по его итогам вплотную придвинулась к 13% — выше было только в кризисном 2008-м (плачевные результаты 1990-х и начала 2000-х лучше не вспоминать).

Тем не менее движение ключевой ставки ЦБ вниз, как и другие положительные показатели того времени, как, например, стабилизация нефтяных цен на уровне в среднем в $55–60 за баррель, сыграли против инфляции: в 2016-м она составила менее 5,4%.

Впрочем, другие развивающиеся страны, монетарная политика которых еще жестче, чем в России, испытывают не такое сильное давление от кредитного «маховика» собственного регулятора. Взять, например, Турцию. По итогам 2013 года инфляция в этой стране составляла 7,4%, в то время как процентная ставка едва превышала 4%. В 2014 году Анкара резко повысила ставку до 10% — инфляция выросла до 8,2%.

Затем до середины 2016 года Анкара снизила ставку кредитования до 7,5% — это помогло, но не сильно, — в тот год в Турции инфляция была зафиксирована на уровне в 8,5%. Примерно на этом уровне турецкий ЦБ держал свою ставку до середины 2018 года. Ход оказался провальным — по итогам 2017 года в Турции была зафиксирована инфляция почти в 12%.

Сейчас Анкара идет на авантюру. В мае курс турецкой валюты упал до рекордного минимума — до 5 лир за доллар. ЦБ страны не стал размениваться на доли процентных пунктов и повысил ключевую ставку сначала до 16,5%, а потом — до 17,75%. Влияние на курс внутренней валюты это решение практически не оказало — инфляция в Турции ускорилась до 12,15%, тогда как изначально этот показатель предполагалось зафиксировать на уровне 5%.

Очевидно, что государственная банковская система Турции не способна управлять экономическим положением в стране исключительно собственными усилиями. Более отчетливое влияние оказывает геополитическое состояние Турции, особенно ее взаимоотношения с Вашингтоном. Этим летом Анкара ввязалась в торговую войну с США и установила рекордные таможенные пошлины к 22 типам американских товаров: в 70% — на алкоголь, в 60% — на автомобили, в 30% — на табак и в 25% — на рис.

Между тем США готовят новые санкции против Турции — своего союзника по НАТО. Для компенсации такого удара, как полагает экономисты, Анкаре и всей турецкой экономике придется искать более $70 млрд иностранных инвестиций в год. За I полугодие 2018 года прямые иностранные инвестиции в турецкую экономику едва превысили $4,1 млрд. Очевидно, что развязанное экономическое противостояние с США грозит разрушить банковскую систему Турции, и решения относительно процентной ставки последней не будут способствовать улучшению финансового положения Анкары.

Догнать и перегнать Америку

Банк России в сложившихся условиях на геополитическом и внешнеэкономическом рынках также не стремиться снижать ключевую ставку. Впрочем, на осенних заседаниях совета директоров регулятора эта практика может быть продолжена. Правда, приведет ли она к ожидаемому результату — стабилизации курса национальной валюты и снижению темпов инфляции — пока никто загадывать не спешит.

Но пока, доведя в марте этого года ключевую ставку до 7,25%, ЦБ не решается на дальнейшие кардинальные шаги. Настроение регулятору подпортило решение правительства, а впоследствии и президентский указ о повышении ставки по налогу на добавленную стоимость, который вскоре после выборов главы государства решили увеличить с 18% до 20%.

Тем не менее для ЦБ решение о повышении НДС не стало сюрпризом — регулятор закладывал его в один из своих сценариев по среднесрочным прогнозам. По словам замдиректора аналитического департамента «Альпари» Анны Кокоревой, ставка в 7,25% вполне позволяет бизнесу развиваться. Правда, не такими быстрыми темпами, как хотелось. В июне, по данным Росстата, рост промышленного производства в нашей стране замедлился до 2,2%, тогда большинство аналитиков предполагало, что он повысится на 3,1%. В таких низких темпах эксперты снова упрекают высокую ключевую ставку.

Между тем помимо бизнеса жертвами высокой ставки оказывается и население, так как для рядовых потребителей она воплощается в существенные проценты по кредитам. С одной стороны, как указывает Ассоциация российских банков, с начала 2018 года объемы кредитования физических лиц продолжают увеличиваться — к началу июня рост составлял 28%. Можно предположить, что с высокой ключевой ставкой население справляется. Правда, как полагает Кокорева, не от хорошей жизни. «В связи с ростом традиционных издержек — на «коммуналку», транспорт, продукты — сокращение свободных средств оставляет для сбережений небольшой финансовый минимум, которого не хватает на дополнительные нужды — отдых, здоровье, культурный досуг. В результате население снова идет в банки или микрофинансовые организации, чтобы обслужить свой существующий долг», — полагает эксперт.

Необходимо заметить, что за I полугодие 2018 года ЦБ выявил около 1,9 тыс. организаций, которые нелегально кредитовали население. По сравнению с тем же периодом годом ранее количество «черных кредиторов» увеличилось вдвое. Из-за нехватки денег людям приходится обращаться к мошенникам, которые незаконно используют названия легальных финансовых институтов.

Как полагают эксперты, к услугам нелегальных кредиторов население прибегает из-за непростых условий привлечения кредита в легальном банке, которые становятся все сложнее. По исследованиям Объединенного кредитного бюро, около половины отказов со стороны финансовых учреждений происходит по причине жесткой кредитной политики, в том числе и ЦБ.

Как в Датском королевстве

По мнению финансового аналитика FxPro Александра Купцикевича, низкие проценты по кредитам, соответственно, и снижение ключевой ставки Банка России вряд ли сейчас в приоритете у правительства. «ЦБ смотрит с опаской на слишком высокие темпы роста кредитования, особенно ипотечного, отмечая риски образования там кредитного «пузыря», который в дальнейшем может привести к самым неприятным последствиям. В дальнейшем ЦБ наверняка вернется к снижению ключевой ставки, чтобы поддержать рост экономики через кредитование, но не стоит ожидать, что это произойдет в ближайшем будущем.

В связи с этим многие эксперты предлагают обратиться к практике ряда западных и азиатских национальных центральных банков, которые, в отличие аналогов в развивающихся странах, не повышают, а снижают процентные ставки для развития экономики собственных государств. В 2008–2016 годах политика отрицательных процентных ставок была введена в Швеции, Японии, Дании, Италии, Швейцарии и Голландии. Более того, в 2014 году отрицательные ставки ввел Европейский центральный банк в рамках всего Евросоюза. Темпы роста потребительских цен в итоге особенно не пострадали — в 2015 году уровень инфляции в Евросоюзе составил 0,17%, в 2016-м он увеличился до 1,16%, а в 2017-м вырос до 1,66%. Динамика на повышение ощущается, но с российской реальностью (в этом году, как полагают эксперты, инфляция в нашей стране превысить прогнозы ЦБ и составит более 4%), явно не отстают в положительном плане.